過去の運用の仕組み(承継資金運用勘定)

承継資金運用勘定の廃止

年金積立金運用の仕組み

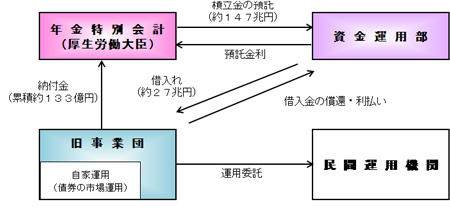

①2000(平成12)年度まで

年金積立金は、2000(平成12)年度までは、法律によりその全額を旧大蔵省資金運用部(現財務省財政融資資金、以下「旧資金運用部」といいます。)に預託することが義務付けられていました。一方、1986(昭和61)年度から2000(平成12)年度までの間、年金福祉事業団(以下「旧事業団」といいます。)は、旧資金運用部から長期借入金を借り入れて資金運用事業を行っていました。

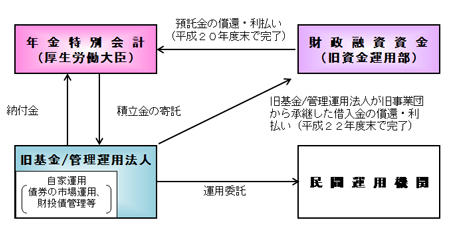

②2001(平成13)年度以降

2001(平成13)年4月に財政投融資制度改革が行われ、預託義務は廃止され、厚生労働大臣による年金積立金の市場運用が実施されることとなりました。これに伴い、旧資金運用部に預託されていた積立金は順次償還されることとなり、償還された積立金は一部を除いて厚生労働大臣から年金資金運用基金(以下「旧基金」といいます。2006(平成18)年度以降は年金積立金管理運用独立行政法人(以下「管理運用法人」といいます。))に寄託されることとなりました。

また、旧事業団は2000(平成12)年度末に廃止され、旧事業団で行っていた資金運用事業は旧基金(2006(平成18)年度以降は管理運用法人)に引き継ぐこととされました。

【2000(平成12)年度までの仕組み】

(注)図の数値は2000(平成12)年度末時点です。

【2001(平成13)年度以降の仕組み】

(注)旧事業団の資金運用業務は旧基金・管理運用法人が承継し、承継資金運用業務として、 2010(平成22)年度まで実施していました。

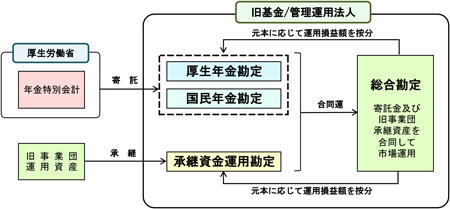

承継資金運用勘定の仕組み

2000(平成12)年度末の旧事業団廃止に伴い、法律により、旧事業団で行っていた旧資金運用事業については、旧基金(2006(平成18)年度以降は管理運用法人)が引き継ぐこととされ、この業務に係る経理について承継資金運用勘定が設けられました。

運用については、法律により、寄託金(厚生年金勘定及び国民年金勘定)及び承継資産(旧事業団が旧資金運用部から資金を借り入れて運用を行っていた資産)を、総合勘定において合同して運用することとされたことから、承継資金固有のポートフォリオは設けずに、寄託金と同一の基本ポートフォリオに基づき一体的に管理運用を行ってきました。

各年度に発生した総合勘定の損益額については、法律に基づき、寄託金及び承継資産の元本に応じて、厚生年金勘定、国民年金勘定及び承継資金運用勘定に按分することとされていました。

【承継資金運用勘定の仕組み】

承継資金運用勘定の廃止

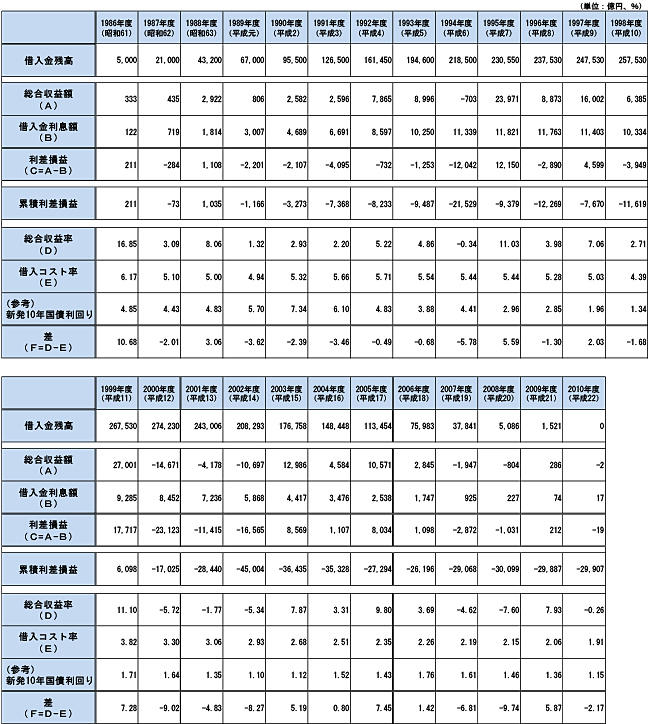

2000(平成12)年度末の旧事業団廃止に伴い、法律により、旧事業団で行っていた旧資金運用事業については、旧基金(2006(平成18)年度以降は管理運用法人)が承継しましたが、借入資金の返済利子を上回る運用収益が得られず、2010(平成22)年度末で承継資金運用勘定の累積利差損益は、-2兆9,907億円となりました。

また、2010(平成22)年度で借入金の償還が終了したことから、管理運用法人法の規定に基づき、承継資金運用勘定は2011(平成23)年4月1日に廃止し、この累積利差損益については、同日に総合勘定に帰属させ、さらに同法施行令の規定に基づき厚生労働大臣の定めるところにより、厚生年金勘定に-2兆7,908億円、国民年金勘定に-1,999億円を按分しました。

- (注1)借入金残高は、償還額を差し引いた各年度末時点での残高です。

- (注2)総合収益額は、運用手数料等控除後です。

- (注3)1992(平成4)年度に133億円を年金特別会計へ納付しており、同年度以降の累積利差損益は年金特別会計納付後の額です。当該納付金を戻し入れた運用上の累積利差損益は-2兆9,774億円です。

- (注4)総合収益率(運用手数料等控除後)は、総合収益額(運用手数料等控除後)を運用元本平均残高で除した数値です。

- (注5)借入コスト率は、借入利息額を運用元本平均残高で除した数値です。

- (注6)新発10年国債利回りは、新規発行10年物国債利回り(日本相互証券公表)の各年度平均値です。

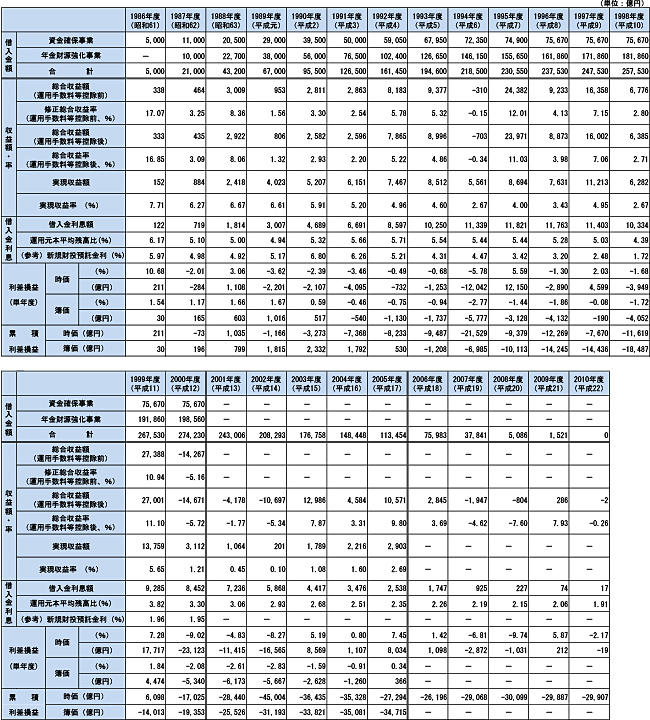

(参考)承継資金運用勘定の推移

- (注1)1986(昭和61)年度から2000(平成12)年度は旧事業団、2001(平成13)年度から 2005(平成17)年度は旧基金、2006(平成18)年度から2010(平成22)年度は管理運用法人の数値です。

- (注2)借入金額は、償還額を差し引いた各年度末時点での残高です。

- (注3)年金財源強化事業においては、1992(平成4)年度に133億円を年金特別会計へ納付しており、同年度以降の累積利差損益額は年金特別会計納付後の額です。

- (注4)1994(平成6)年度以前は簿価による管理が行われていましたが、比較のために時価による数値を算出しています。

- (注5)1996(平成8)年から運用を開始したLPS(リミテッド・パートナーシップ)については(2001(平成13)年度中に廃止)、1998(平成10)年度に12月決算(暦年決算)から3月決算(年度決算)に変更しています。

- (注6)収益率等は年率で表示しています。

- (注7)2001(平成13)年度以降の「総合収益額」欄は、収益按分後の承継資金運用勘定の損益額(時価ベース)です。

- (注8)2001(平成13)年度以降の「実現収益額」欄は、収益按分後の承継資金運用勘定の損益額(簿価ベース)です。

- (注9)「総合収益率」及び「実現収益率」欄は、「総合収益額」及び「実現収益額」を総合勘定の投下元本平均残高(市場運用分+財投債)に承継資金運用勘定への按分率を掛けた額で除した数値です。

- (注10)独立行政法人会計基準への変更に伴い、2006(平成18)年度以降は時価のみによる管理となっています。

- (注11)四捨五入のため、各数値の合算は合計と必ずしも一致しません。