年金積立金の運用目標

年金積立金の運用目標:なぜ「賃金上昇率+α」?

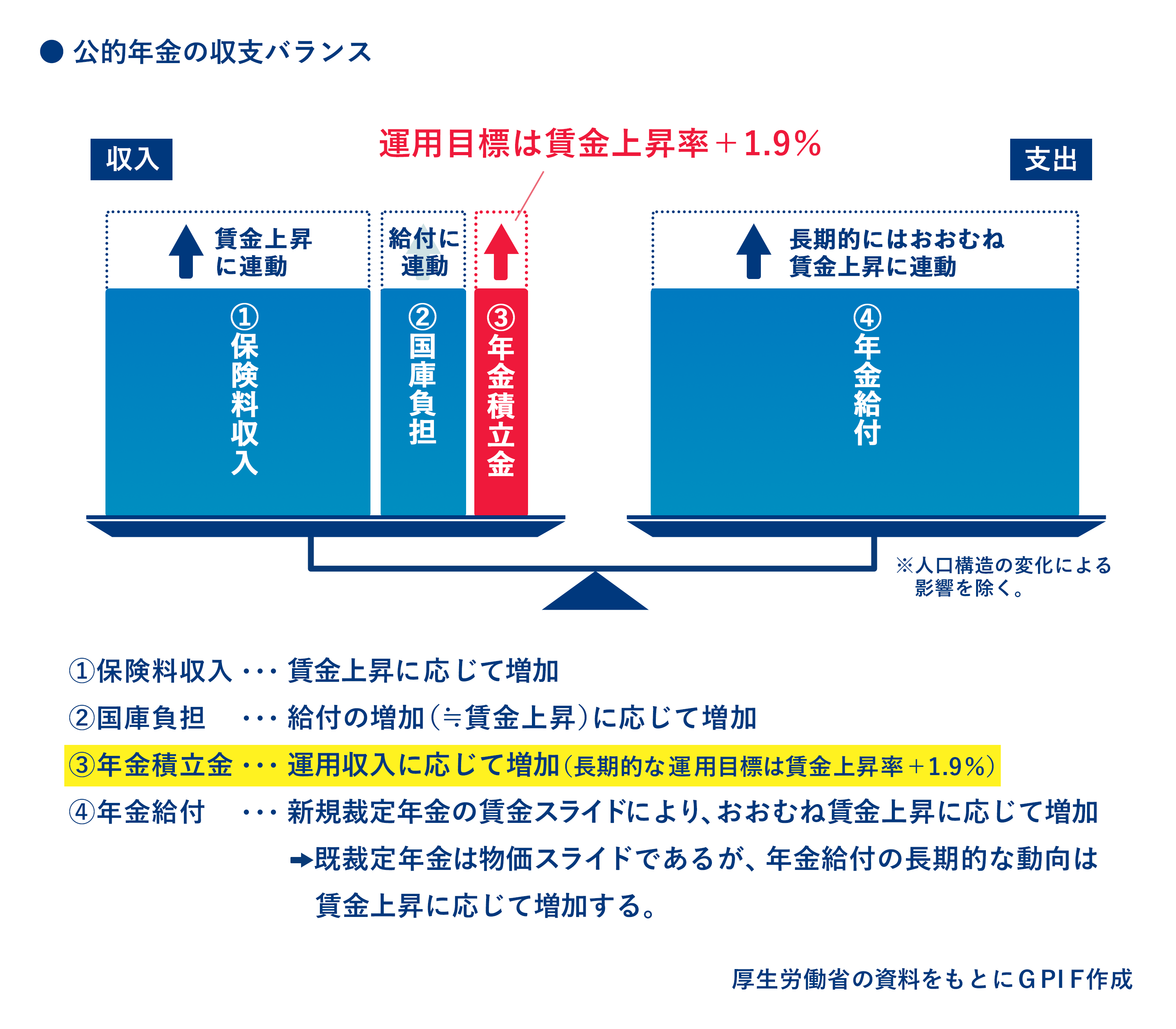

年金積立金(GPIFの運用資産に加え、年金特別会計で管理する積立金を含みます。)の運用は、主務大臣である厚生労働大臣が定めた「中期目標」において、「長期的に積立金の実質的な運用利回り(積立金の運用利回りから名目賃金上昇率を差し引いたもの)1.9%を最低限のリスクで確保すること」が要請されています。

年金積立金の長期的な運用目標=賃金上昇率+1.9%

資産運用の世界では、運用目標に賃金上昇率が使われることは一般的ではありません。それではなぜ、年金積立金の運用目標は賃金上昇率を基にしているのでしょうか。理由は公的年金の保険料収入と年金給付が、賃金水準の変化に応じて変動するからです。そして、このような収支構造のなかで年金積立金の運用が年金財政の安定に貢献するためには、長期的にみて賃金上昇率を上回る運用収益を確保する必要があるからです。

その仕組みをもう少し詳しくみてみましょう。

日本の公的年金制度は、現役世代が納める保険料で、その時々の高齢者世代に年金を給付する「賦課方式」です。(詳しくは「世代間扶養における意義」をご覧ください)。天秤の左側にある収入の大半を占める①保険料収入は、現役世代の賃金の一定割合(厚生年金の保険料率は18.3%)を徴収してまかなわれます。このため、賃金が上がれば保険料収入も増えます。一方、天秤の右側の④年金給付も、長期的にみるとおおむね賃金上昇率に合わせて変動します。さらに、④年金給付と①保険料収入の差を補う②国庫負担も、おおむね賃金上昇率に合わせて変動します。このように収支ともに賃金に連動することで、急激なインフレなど大きな経済変動が起きても、実質的な価値を維持した形で年金が受け取れるようになっています。

さて、③年金積立金は、少子高齢化が急速に進むなか、将来世代の負担が大きくなり過ぎないようにするためのお金です。(詳しくは「年金財政における積立金の役割」をご覧ください)。年金積立金は運用収益に応じて増加しますが、運用収益は賃金上昇と連動するものではありません。ですから、もし長期的な運用利回りが賃金上昇率を下回ると、年金財政における年金積立金の実質的な価値は減少することになります。このような背景から、年金積立金の運用が年金財政の安定に貢献するという役割を果たすために、「賃金上昇率+α」の運用利回りが与えられています。この「+α」を「実質的な運用利回り(スプレッド)」と呼んでいます。

実質的な運用利回り(スプレッド)=名目の運用利回り-賃金上昇率

過去の運用実績は年金財政の安定に貢献

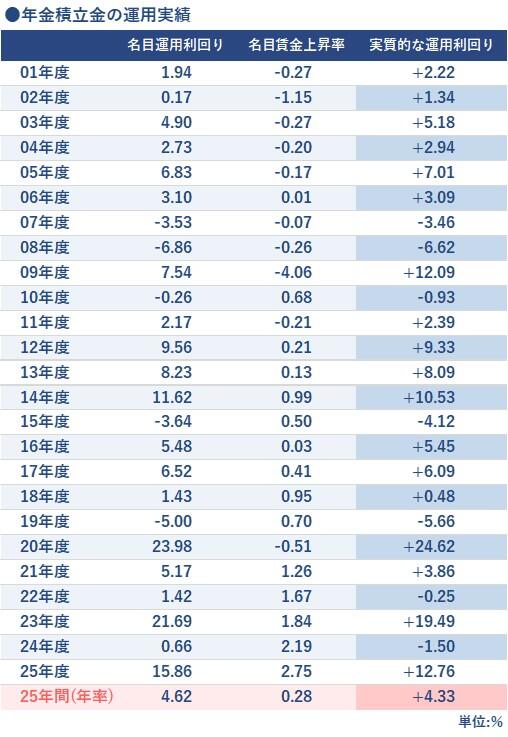

年金積立金のこれまでの運用実績を、運用目標と照らし合わせて確認してみましょう。

厚生労働大臣が定めた現行の中期目標において、長期的に確保するよう求められている「実質的な運用利回り(スプレッド)」は年平均で1.9%です。(単年度ごとに1.9%を達成するよう求められていないことに留意が必要です)。

GPIFが今のような運用を開始した2001年度以降、2025年度までの年金積立金の名目の運用利回りは年平均で4.62%でした。また、同じ期間の賃金上昇率の平均は0.28%でした。したがって、2001年度以降25年間の実質的な運用利回り(スプレッド)は+4.33%となります。過去の運用実績は運用目標を上回っており、年金財政の安定に貢献しています。

| (注1) | 実質的な運用利回りは{(1+名目運用利回り/100)/(1+名目賃金上昇率/100)}×100-100で算出しています。 |

|---|---|

| (注2) | 名目運用利回りは、運用手数料等(2010年度までは承継資金運用勘定における借入金利息を含みます。)控除後の収益率であり、年金積立金全体の収益額を年金積立金全体の運用元本平均残高「{前年度末資産額+(当年度末資産額-収益額)}/ 2」で除して算出しています。 |

| (注3) | 長期的な運用目標は、2006年度から2009年度までは名目賃金上昇率+1.1%、2010年度から2014年度までは名目賃金上昇率+1.6%、2015年度から2024年度までは名目賃金上昇率+1.7%、2025年度からは名目賃金上昇率+1.9%です。 |

| (注4) | 2001年度から各年度時点までの累積利回りを用いて幾何平均により算出しています(年率換算値)。 |

| (注5) | 名目運用利回り及び名目賃金上昇率は、2024年度までは厚生労働省「令和6年度年金積立金の運用状況について(年金積立金管理運用独立行政法人法第28条に基づく公表資料)」を前提とし、2025年度は厚生労働省より入手(速報値)しています。 |

| (注6) | ここで使用している名目賃金上昇率は、第1号厚生年金被保険者に係る名目賃金上昇率(2021 年度以前は性・年齢構成、2022年度以降は性・年齢・所定労働時間別構成の変動による影響を控除した名目標準報酬上昇率)です。 |

| (注7) | 名目運用利回り及び名目賃金上昇率の直近25年間(年率)は、各年度の幾何平均(年率換算)です。 |