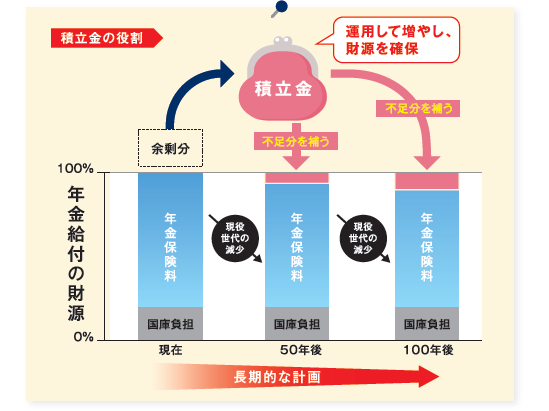

年金財政における積立金の役割

年金積立金は未来の世代のためのお金

現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったものが、将来世代のために積み立てられています。GPIFはこの年金積立金を、国内外 の資本市場で運用して増やしています。年金積立金の運用収益や元本は概ね100年の年金の財政計画のなかで、将来世代の年金給付を補うために使われます。年金財源全体のうち、積立金からまかなわれるのは約1割です。

※イラストはイメージです。

もっと詳しく知りたい方はこちら:積立金は年金財政の1割

日本は、世界に類を見ないスピードで少子高齢化が進んでいます。そのため、2004年に行われた年金制度改正では、保険料水準を将来にわたって固定するとともに、現在すでに生まれている世代が年金の受給を終えるまでの概ね100年間で、年金財政の均衡を図る方式が導入されました。

積立金は年金財政の安定化に活用することとされています。当初は年金給付の一部に積立金の運用収入を充て、一定期間後からは運用収入に加えて、積立金を少しずつ取り崩し、最終的に概ね100年後に年金給付の1年分程度の積立金が残るよう、積立金を活用していく財政計画が定められています。

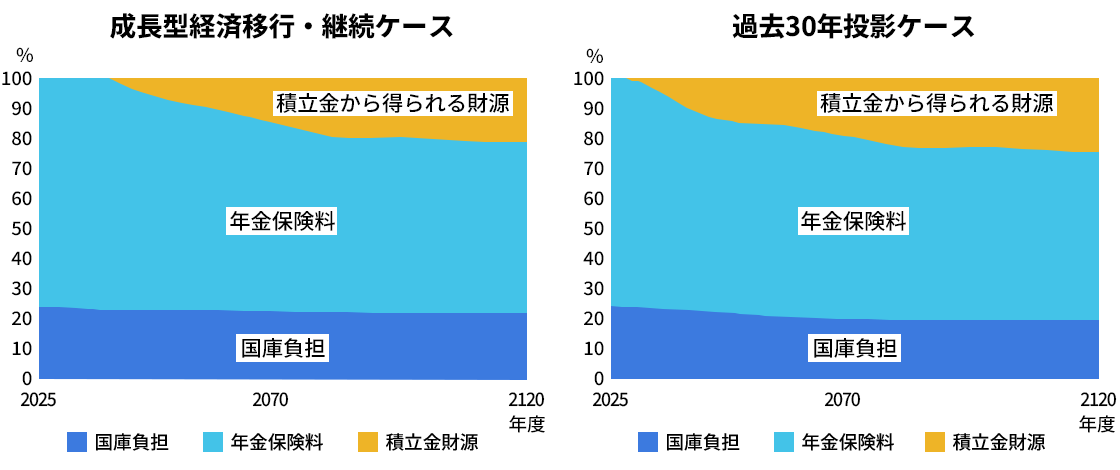

公的年金(厚生年金+国民年金)の財源の内訳(2024年財政検証)

(注)厚⽣年⾦と国⺠年⾦の合計。⻑期的な経済前提は、左は成長型経済移行・継続ケース(物価上昇率 2.0%、賃⾦上昇率(実質<対物価>1.5%、運⽤利回り(スプレッド<対賃⾦>1.7%)、右は過去30年投影ケース(物価上昇率 0.8%、賃⾦上昇率(実質<対物価>0.5%、運⽤利回り(スプレッド<対賃⾦>1.7%)、⼈⼝推計は中位に基づく。

(出所)令和6(2024)年財政検証

年金給付の財源(財政検証で前提としている概ね100年間の平均)は、その年の保険料収入と国庫負担で9割程度がまかなわれており、積立金から得られる財源は1割程度です。年金給付に必要な積立金は充分に保有しており、積立金の運用に伴う短期的な市場変動は年金給付に影響を与えません。