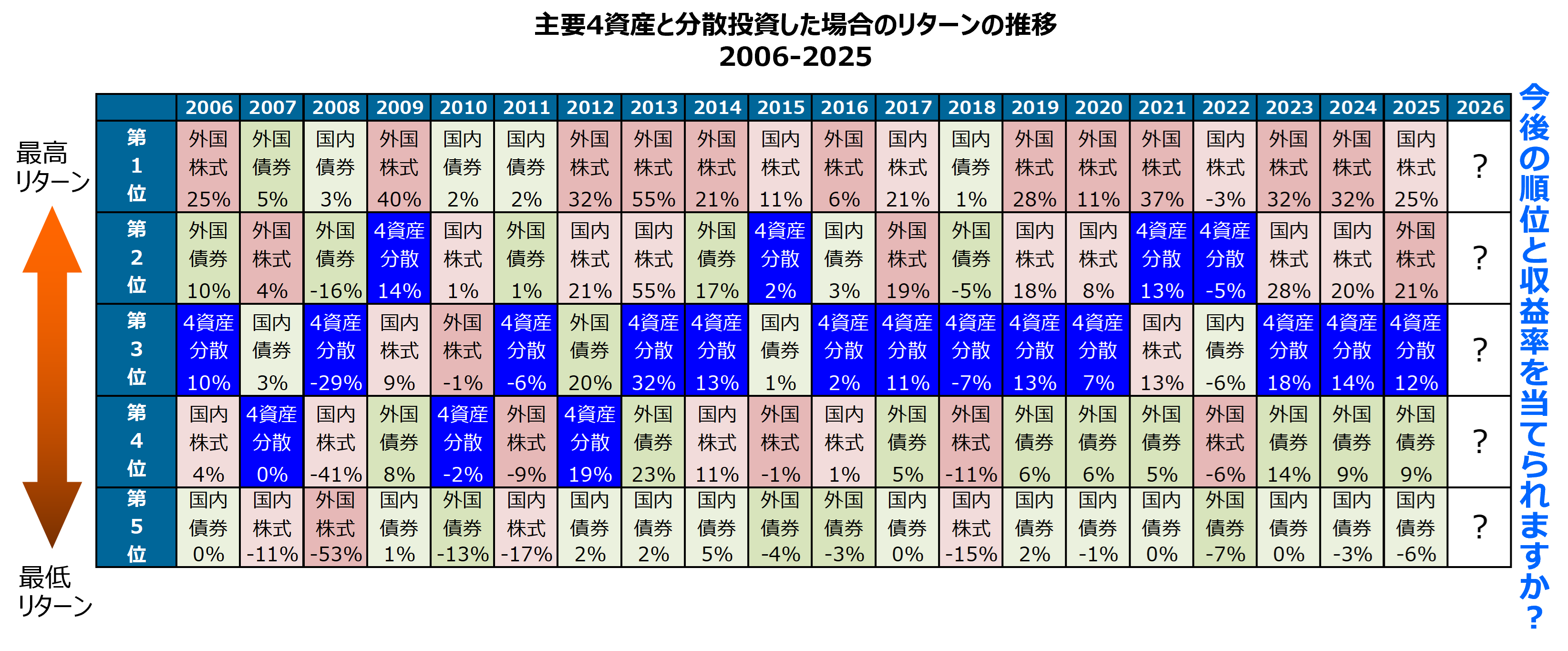

分散投資の意義①1位になる資産は当てられない

1位になる資産は当てられない

毎年、順位表の1位の資産クラスを当て続けることができるならば、とても大きな運用益が得られるでしょう。しかし、毎年値上がりの大きい資産クラスを当て続けることは困難です。 一方、国内債券、国内株式、外国債券、外国株式という、主要な4資産に分散投資した結果はどうなったでしょうか。4資産に25%ずつ投資したポートフォリオでは、1位になることはなかったものの、5位になることもありませんでした。大きな損失を避けるためには、さまざまな資産に分散投資することが重要になります。

※運用コストとして、シミュレーション期間全体について、各資産ごとの管理運用委託手数料(年率)を用いています。各資産ごとの管理運用委託手数料(年率)は以下の通りです。

国内株式:0.01%、国内債券0.01%、外国株式0.03%、外国債券:0.01%

※税金、及びリバランスに係る費用等の取引コストは考慮していません。利息・配当等は再投資したものとして計算しています。

※過去のパフォーマンスは将来のリターンを保証するものではありません。

<出所>国内株式:Morningstar国内株式指数、

外国株式(除く日本):Morningstar先進国株式指数(除く日本) (グロス、円ベース) 、

国内債券:Morningstar国内債券指数、

外国債券(除く日本):Morningstar先進国国債指数(除く日本) (グロス、円ベース) 、

4資産分散:国内株式、外国株式、国内債券、外国債券を均等保有したポートフォリオ、毎月末リバランス。

リターンは全て利子・配当込みグロス・リターン。

外貨建て指数は、為替ヘッジなし、円換算。

Copyright ©2026 Ibbotson Associates Japan, Inc. All Rights Reserved.

当資料はイボットソン・アソシエイツ・ジャパン株式会社(以下「イボットソン」)の著作物です。イボットソンの事前の書面による承諾のない利用、複製等は、全部または一部を問わず、損害賠償、著作権法の罰則の対象となります。

主要な資産の運用対象としての特性

ここで主要な資産の運用対象としての特性を確認しておきましょう。

債券の特性

債券は、国や地方公共団体や企業などが、資金を投資家から借り入れるために発行する借用証のような有価証券です。あらかじめ満期日や額面金額(満期に戻ってくる金額)に対する利率などの条件が決められています。債券は満期になると額面の金額が投資家に返ってくるほか、一部の特殊なものを除いて、約束した金額の利子を定期的に受け取れます。満期まで保有すると、こういった利子に加え、額面金額と購入価格との差額が収益として期待できます。途中で他の投資家に売却する場合は、売却益を得られる可能性があります。債券投資は一般的に株式よりも安定的な収益が見込めるとされていますが、債券を発行する企業の倒産などによって元本が戻ってこなかったり、利子が受け取れなかったりするリスクもあります。

国債などの債券は基本的に毎月、その時々の金利を反映する利子で新しいものが次々発行されています。国債を中心とする債券市場は規模が大きく流動性も高いため、年金積立金の運用にとって重要な資産です。ただ、2008年の金融危機以降は主要国の金融緩和政策などに伴って世界的に金利低下が進んだことから、債券投資による利子収入は過去に比べて減少傾向にあります。また、金利と債券価格は逆の動きをします。金利が急上昇する局面では債券に大きな評価損が発生し、収益率がマイナスになる可能性があるので留意が必要です。

株式の特性

株式は、株式会社が資金調達のために出資者(株主)に対して発行する有価証券です。株主は会社のオーナーとして配当を受け取れます。債券の利子収入の水準が低下するなかで、株式から得られる配当収入は、年金積立金の安定的な運用における重要な収益です。さらに、企業の利益成長に対する期待などを背景に株価が上昇すれば、値上がり益を得ることもできます。

株式への投資は、株式会社の経済活動の成果を享受するものであり、全体としては世の中の経済成長と大きな関わりがあります。株式の値動きは一般的に債券よりも上下にブレやすい、つまりリスクが高いですが、長期的に見れば、株式全体の収益率は債券の収益率を上回ることが期待されます。

外国資産(外貨建て資産)の特性

外国資産(外貨建て資産)への投資は、経済成長段階や経済循環の異なる国や地域に分散して投資を行う「国際分散投資」の考え方に基づいています。国内資産への投資だけでは得られない幅広い分散によって、世界経済全体の成長を投資収益に取り込み、ポートフォリオの効率性を改善することが期待できます。 また、資金規模の大きい公的年金積立金が国内市場へ与える影響を回避・軽減する観点からも、外国資産を一定割合組み入れた国際分散投資は、長期的にみて効率的な投資だと期待できます。 ただし外国資産への投資は、国・地域ごとに異なる金利、為替、株式等の様々な市場の変動により、価値が変動するリスクを伴います。また、異なる国の政治・経済情勢等により価値が変動するカントリーリスクなど、国内資産とは異なるリスクに留意する必要があります。