-

印刷

-

共有

-

ページ

トップ

印刷

共有

ページ

トップ

ここから本文です

GPIF植田CIOに聞いてみよう

皆様からお寄せいただくことの多いGPIFへのご意見や疑問に、植田栄治CIO(最高投資責任者)がズバリお答えする動画を読み物にしました。SNSなどで飛び交っているあの話は本当?ぜひお確かめください。

※2021年度のデータを元にしています。

これはよく言われる話だと思います。何でそう言われるのかなと考えてみると、おそらく人は1万円儲かった時の喜びよりも1万円損した時の不安の方が大きいので、GPIFの運用で損失が出たと報道されると、被保険者の皆様も不安になるのかなと。もちろん短期的には損失が出ることもありますが、長期的に見るとGPIFの運用では非常に大きな利益が出ていることをご認識いただきたいと思っています。

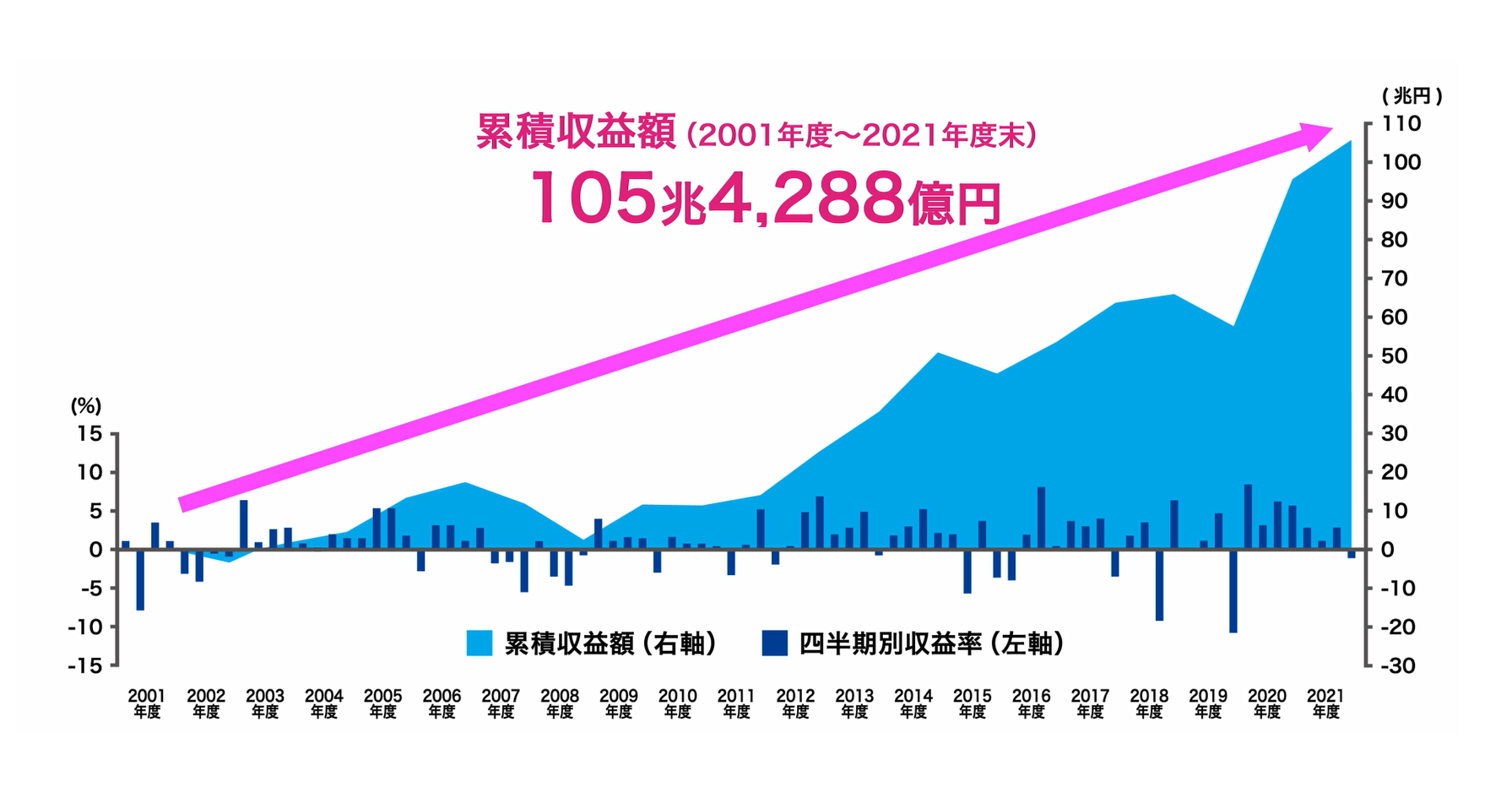

当然、四半期(3ヶ月ごと)などの短い期間ではプラスになったりマイナスになったりしますが、長期的に見れば右肩上がりの運用成績で、年金財政の安定に非常に大きく貢献しています。2001年にGPIFが自主運用を開始してからは、累積の収益が約100兆円と非常に大きな金額になっています。

世界中の資産に長期的な観点から投資しているGPIFでは、“世界経済の成長の果実”を取り込むというスタンスで運用を行なっています。「損をしているのではなく、育てている」と自信をもって申し上げられると思っています。

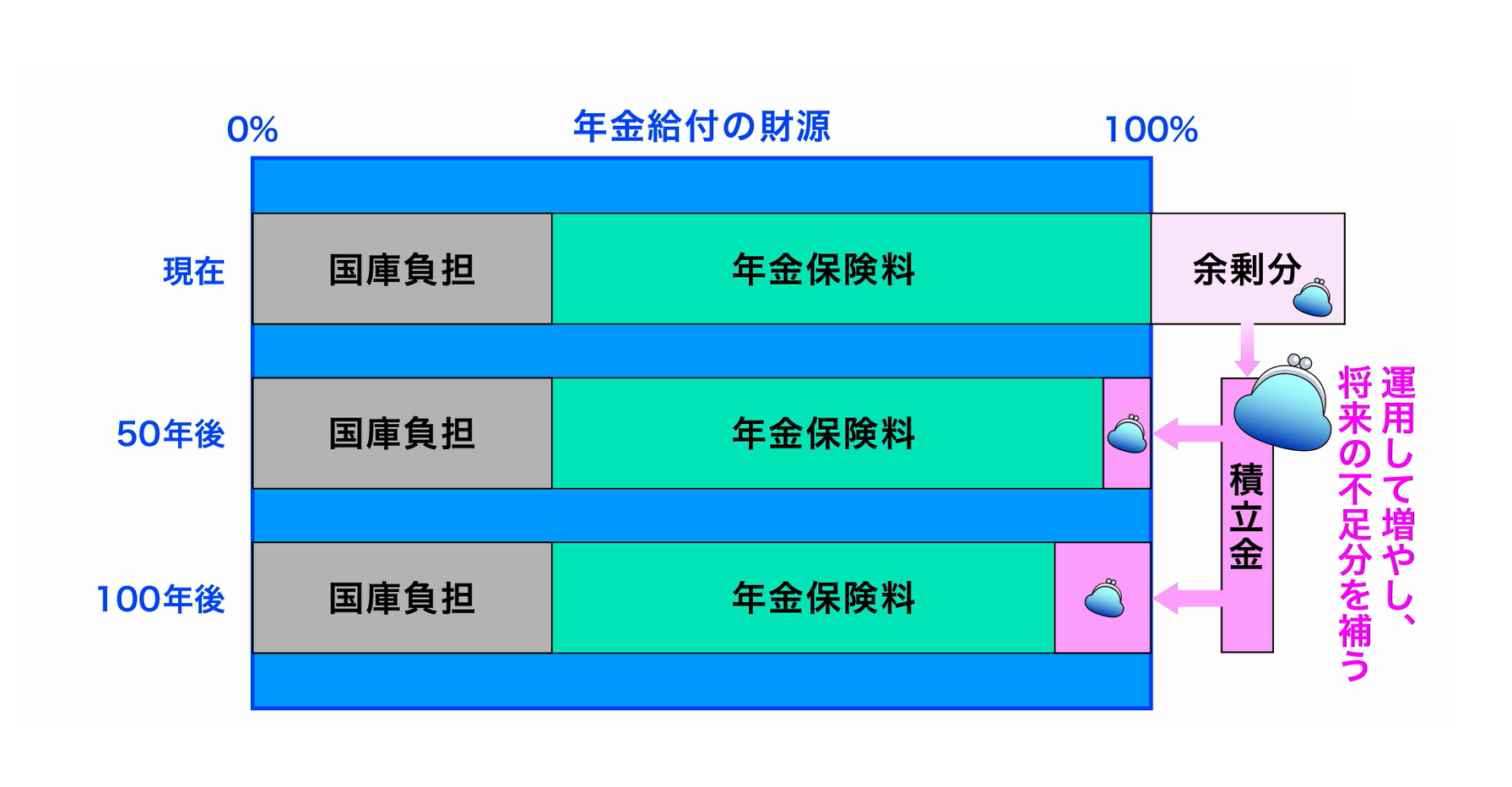

まずGPIFは年金制度そのものの仕組みを決めている組織ではなくて、運用だけをやっている組織体です。GPIFが運用している積立金というのは、遠い将来、年金財政の負担が大きくなりすぎないよう、将来の給付のために使うお金ですので、今年の成績が、今年や来年の年金支給額に影響を与えるということはないとご認識いただければと思います。

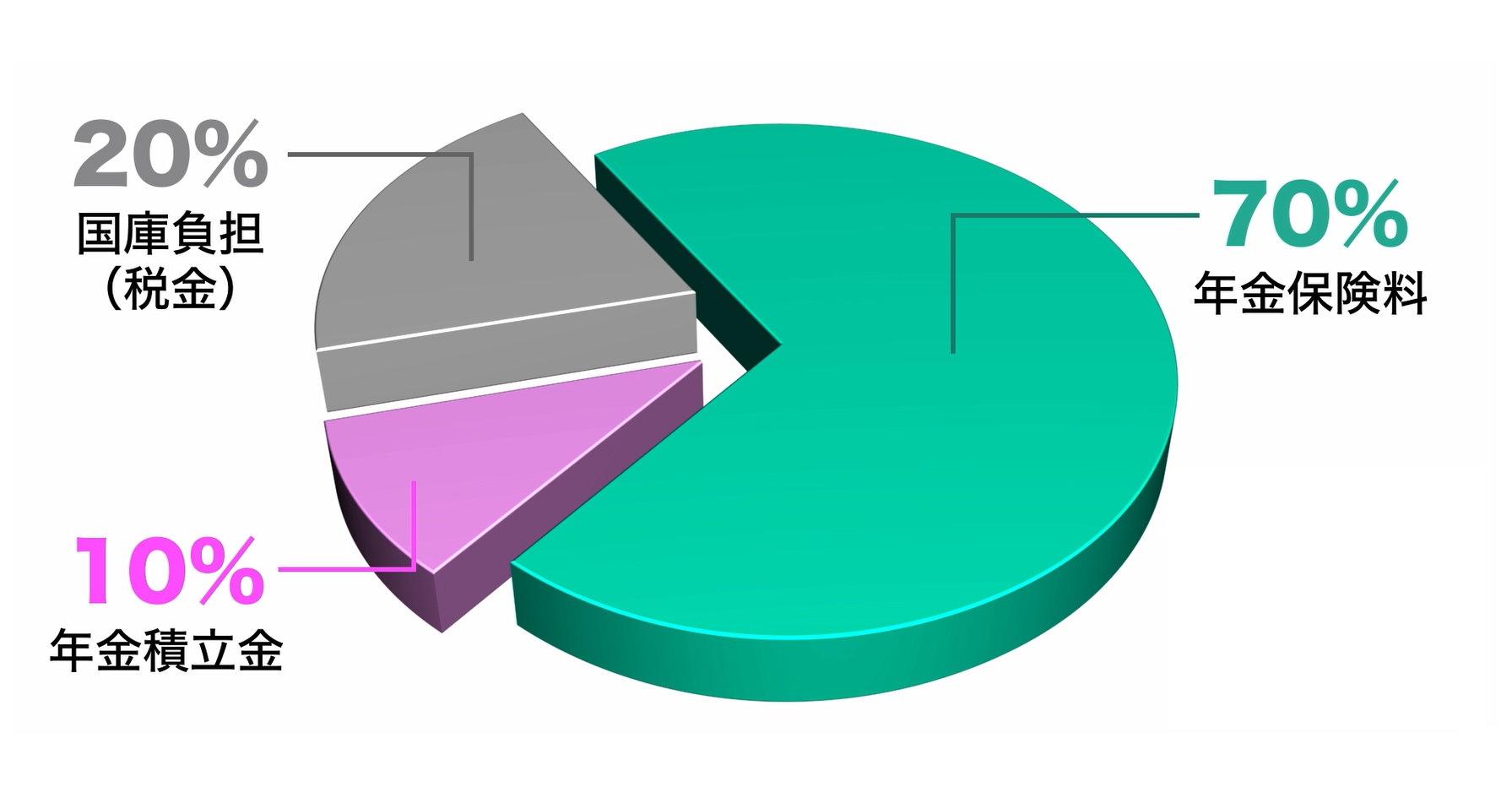

ちなみに厚生労働省の財政検証によれば、年金給付の財源の内訳を今後100年の平均で見た場合、保険料が約7割、国庫負担(税金)が約2割、そして年金積立金が約1割という割合になっています。

GPIFが運用している年金積立金の基本的な資産構成割合では、日本株式の割合は25%となっています。

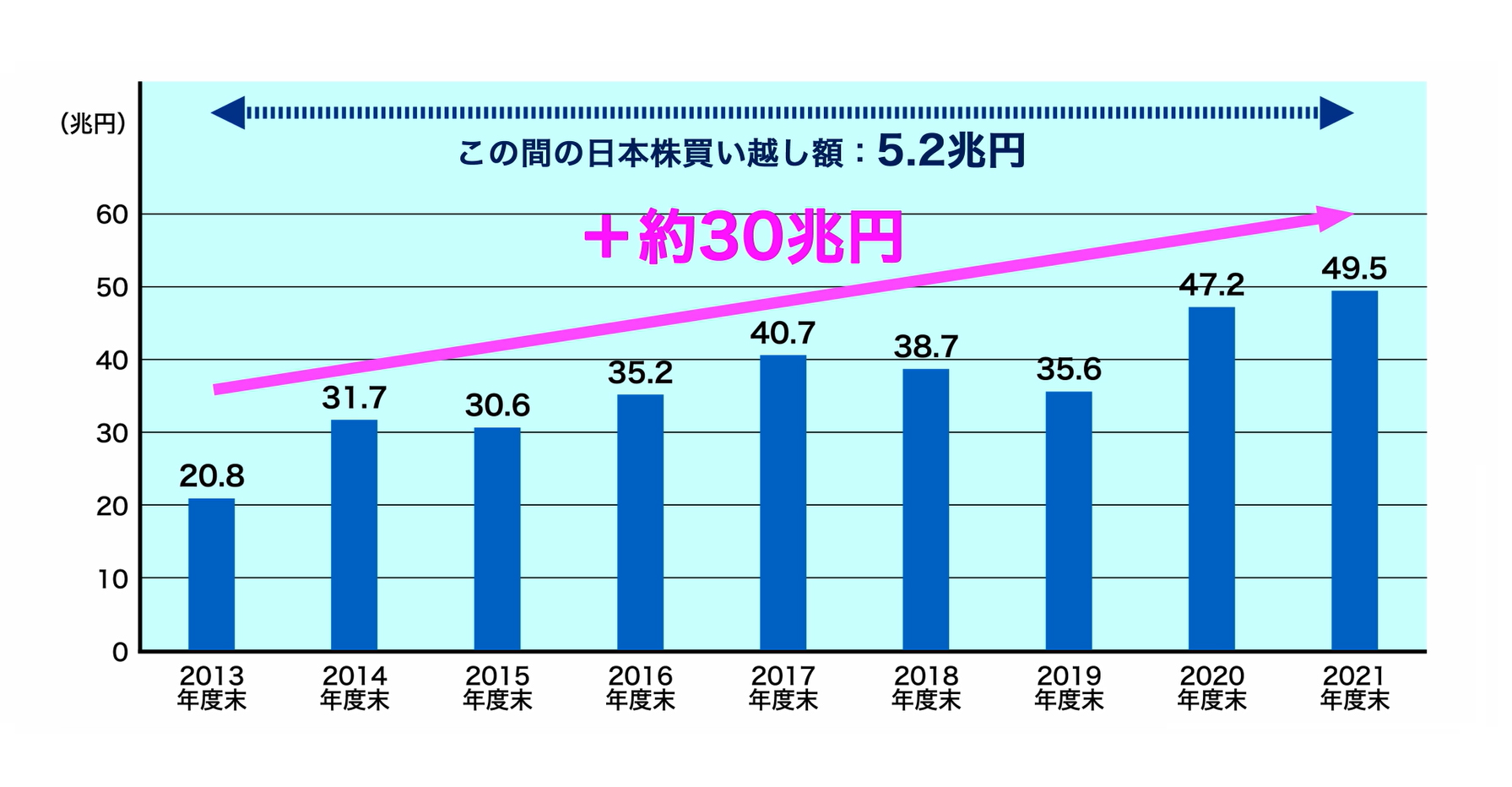

GPIFが年度ベースで公表している各資産の売り越し額・買い越し額を、2013年度末から2021年度末までの期間で見ると、GPIFによる国内株式の買い越し額は5.2兆円になっています。これに対して、GPIFが保有している国内株式の資産額は、同じ期間で20.8兆円から49.5兆円へと、約30兆円増えているんですね。なぜ買い越し額が5.2兆円なのに資産額が30兆円も増えているのか。この国内株式の保有資産額の拡大は、この期間の日本の株式市場全体の上昇によるところが大きいということです。GPIFが市場で買った額が大きいのではなくて、逆に、市場が大きくなった影響をGPIFが享受している、というほうが正しいと思います。

今、GPIFでは国内株式市場全体の約7%の株を保有していますが、GPIFが運用している年金積立金は当面、長期に渡って積み上がっていきます。本格的な減少に転じるのは概ね50年以上先だと見込まれています。

本格的な取り崩し局面が来た後も、巨額な資産を一気に売るのではなくて、数十年かけて少しずつ取り崩していくことになります。その際に国内外の市場動向を慎重に見極めた上で、市場にできる限り影響を与えないように充分留意しながら売却していきたいと思っています。

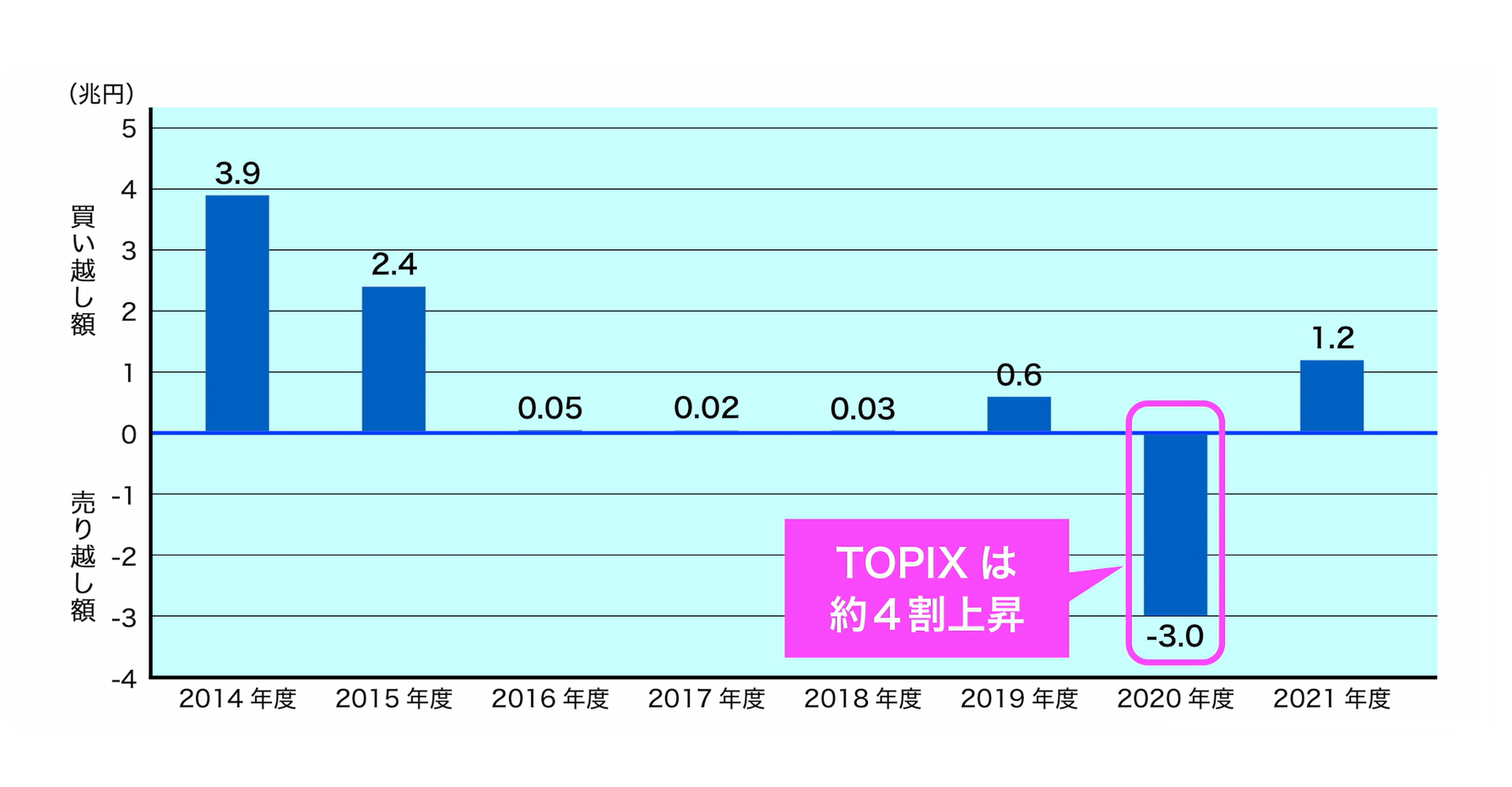

ちなみに2020年度に、GPIFでは日本株式を約3兆円売り越していますが、この間、日本株式市場のTOPIX(東証株価指数)は約40%上昇しています。GPIFが売ったとしても市場に対する影響は、それほどないと思っています。

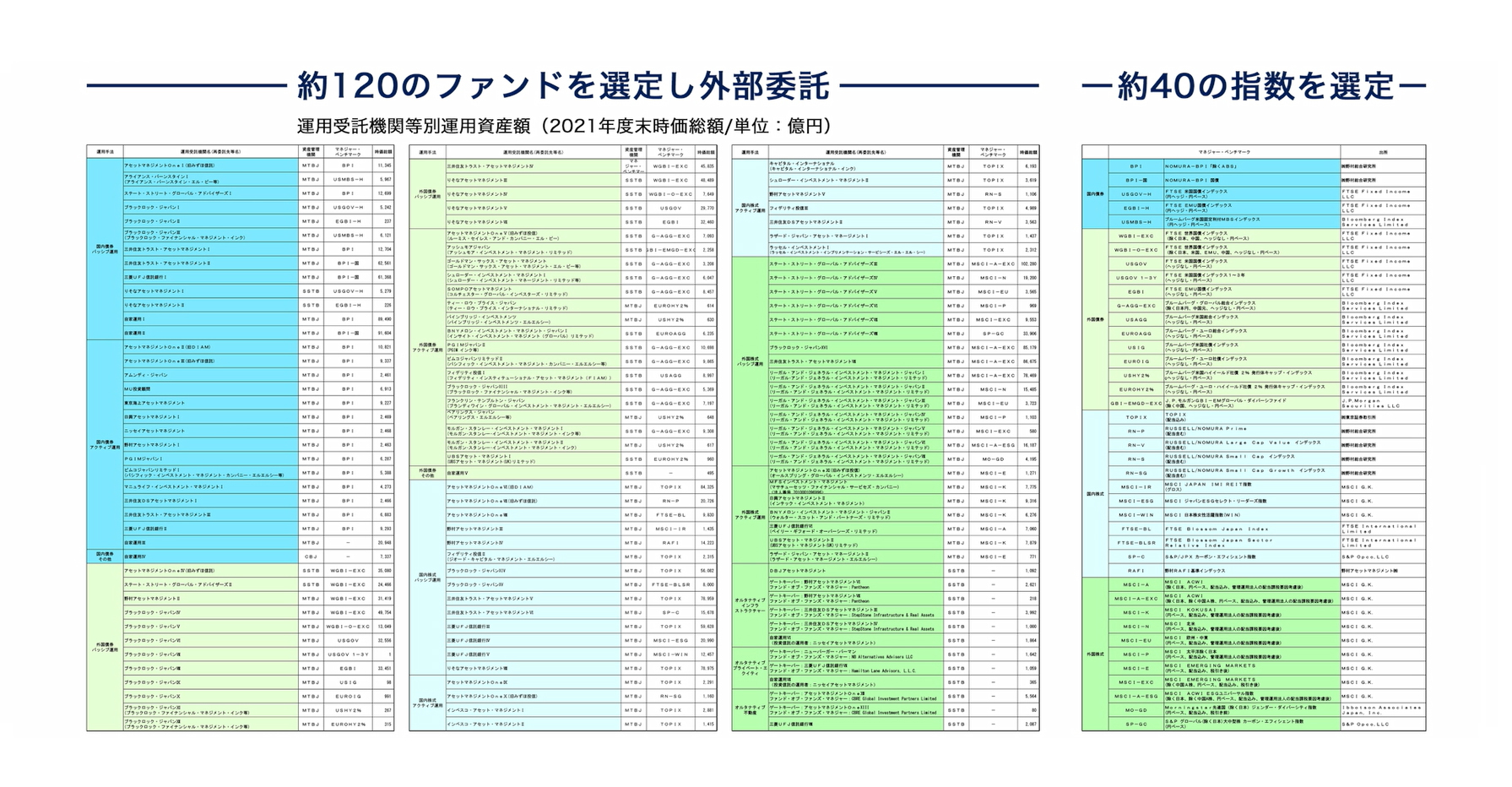

GPIFは制度上、株式の個別銘柄を選択することができません。委託先の運用会社が、個別銘柄の投資判断を行なっています。

一方、GPIFは、TOPIXのような指数、いわゆるインデックスと、運用会社のファンドを選ぶことによって運用を行なっています。委託先ファンドや指数を一覧にした表からもわかるように、2021年度末時点では約120のファンドに運用を委託し、約40の指数を選んで運用を行なっています。

上記データは「業務概況書・データ集」に、Excel ファイルの形式でも掲載していますのでご参照ください。

確かに我々は株式を直接売買していませんが、他にやることはたくさんあります。

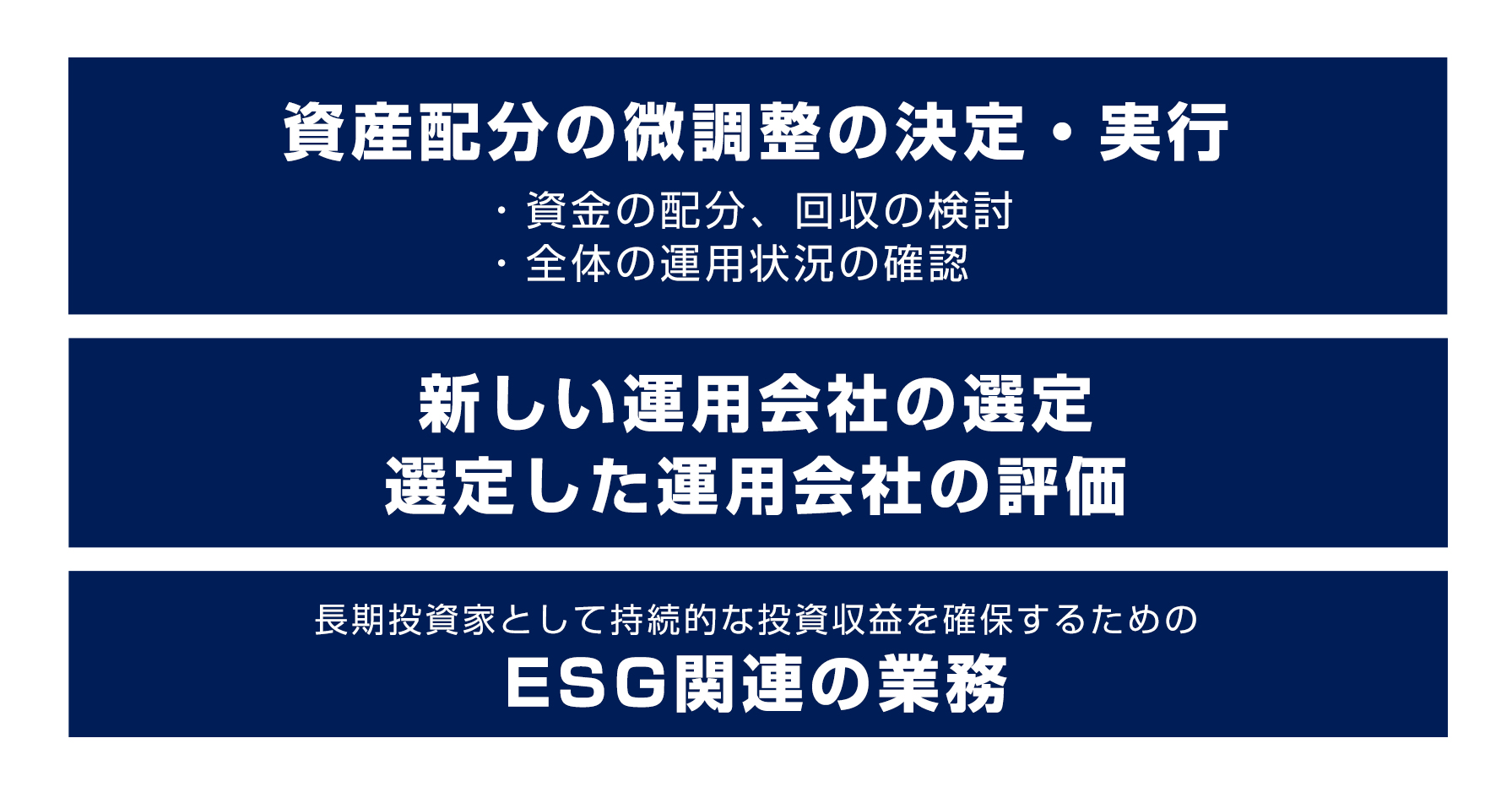

例えば、GPIFでは基本となる資産配分に基づいて運用を行なっていますが、その資産配分の微調整・決定・実行は多くの職員が関わる重要な仕事です。その際に、どの資産を、どの運用会社に、どれくらいの資金を配分もしくは回収するか、という検討や全体の運用状況がどうなっているのかの確認も必要になってきます。

ちなみに、私がCIOに就任した2020年の4月以降では、1年間に数十兆円の資金を動かしています。ですので微調整といっても非常に大きな金額になります。200兆円もの資産の配分を微調整しながら長期で投資を続けるというのは、世界でもGPIFしかやっていない、非常にやりがいのある仕事だと思っています。

また、新しい運用会社の選定や、選定した運用会社の評価も、運用部門の大事な仕事になってきます。さらに、長期投資家として持続的な投資収益を確保するために、環境・社会・ガバナンスといったいわゆるESGを考慮した投資を行っており、ESG関連の業務に関わる職員もいます。

GPIFの職員数は今、約160名です。職員1人あたりの運用額は1兆円以上になります。組織内では一人ひとりが200兆円をお預かりしているという心構えで仕事をしています。その責任感を非常に大事にしています。

2021年度の1年間にGPIFが委託先の運用会社にお支払いした手数料は352億円で、非常に大きい金額です。ただ手数料の比率、つまり料率でみると、運用資産額に対して0.02%となっており、これは海外の年金基金と比べても桁違いに低いものになっています。2018年度の業務概況書の22ページに掲載していますが、海外の年金基金が支払っている手数料の平均は約0.2%ですから、GPIFはその10分の1です。もちろん全体の運用資産額が大きいので支払っている金額は大きいのですが、料率にすると世界で一番低い水準の手数料になります。

また、皆様も投資信託などに投資することがあるかと思いますが、その手数料と比べても非常に低い料率になっています。GPIFとしては運用資産額の大きさのメリットをもって、手数料の金額をできるだけ小さくすることに成功していると思っています。

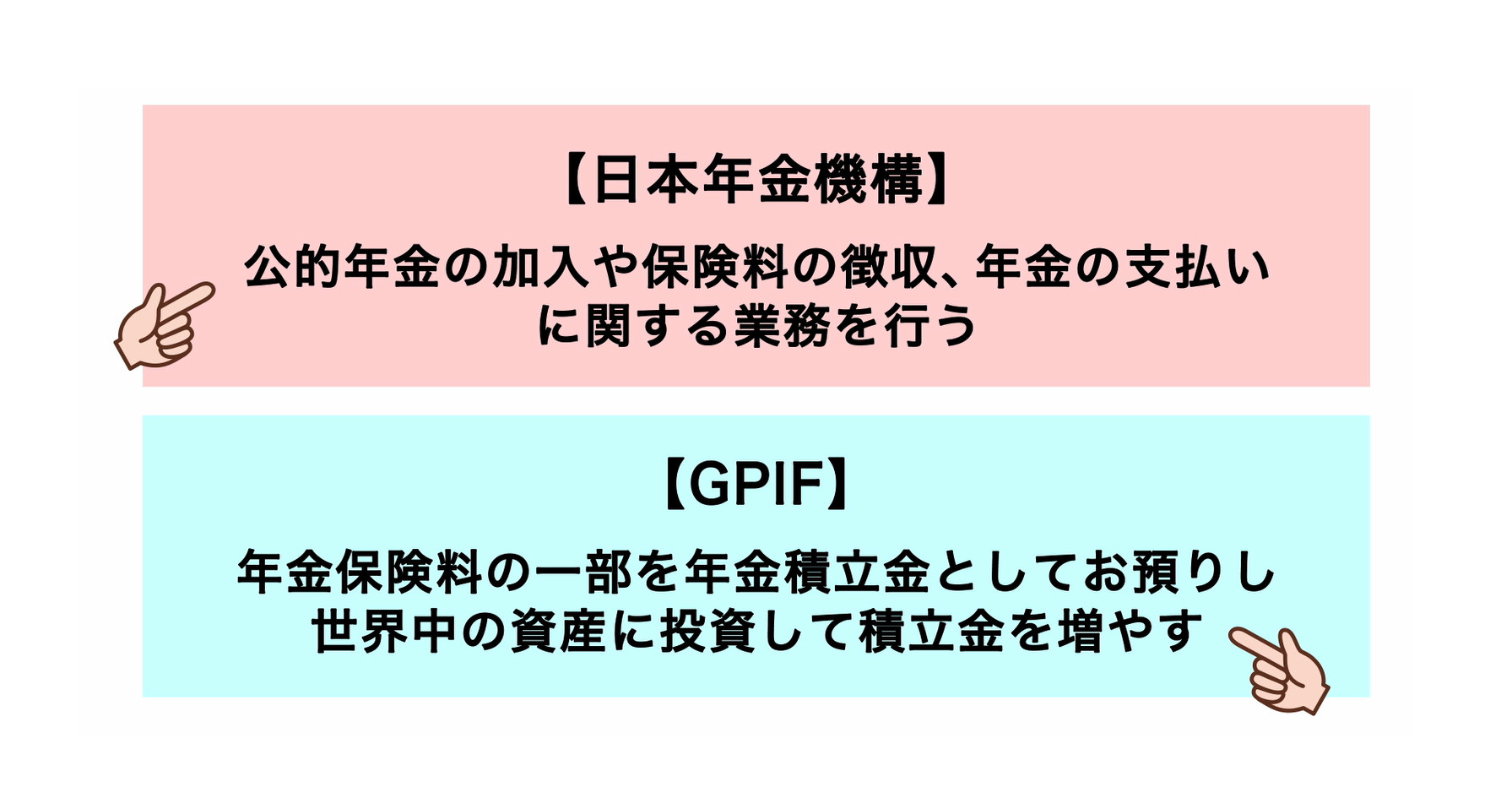

よくSNS などでも「日本年金機構さん」と呼ばれることが多いです。どちらも公的年金の組織ですが、まったく違う組織です。

なぜ間違えられるのかなと考えると、おそらく「年金」というキーワードが一緒なことと、GPIFの正式名称が漢字15文字(年金積立金管理運用独立行政法人)なのでなかなか覚えてもらえない、というところかなと思います。

日本年金機構さんは年金の加入や保険料の徴収、またお支払いに関する業務を行なっている組織です。一方、GPIFは世界中の資産に投資運用して、資金を増やすことが仕事です。

世界には、年金のお支払いや納付に関する業務と、運用に関する業務が一緒になっている組織もありますし、日本年金機構さんとGPIFのように分かれている形態のところもあります。

国民の皆様からGPIFによくお寄せいただく質問や疑問は、なかなか厳しいものもありますが、それだけGPIFの責任は重いと認識しています。組織一丸となって知恵を出し合えば、必ず目標を達成できると思っています。