2. 運用機関公募に対する応募(エントリー)資格

(1)「金融商品取引法」(昭和23年法律第25号)に基づく投資運用業としての登録を行っており、投資業務を行うことができること。(※投資運用業の登録がない場合は、当該資格を有し、弊法人との投資一任契約の相手方となり得るゲートキーパー(注1)と共同で応募する必要があります。)

実質的投資判断がゲートキーパーではなくマネジャー(注2)によって行われている運用機関にあっては、マネジャーが運用拠点のある国の監督当局から必要な認可等を受けていること、又は当該国の法令等に基づく登録・届出等を行っていること。

(2)グループ(注3)全体で運用機関としての十分な実績があること。実質的投資判断がゲートキーパーではなくマネジャーによって行われている運用機関にあっては、マネジャーが属するグループ(注4)について同様の基準とする。

(3)実質的投資判断がゲートキーパーではなくマネジャーによって行われている運用機関にあっては、実質的投資判断をマネジャーが行っているものに限る(再々委託のような形態は不可)。

(4)グループ内において、直近3年以内に資金運用業務に関し著しく不適当な行為をしていないこと。実質的投資判断がゲートキーパーではなくマネジャーによって行われている運用機関にあっては、マネジャーが属するグループについても同様とする。

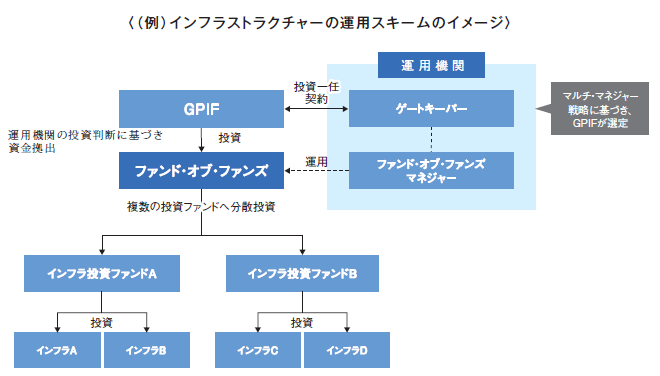

(注1) 本ページ以降に記載の「ゲートキーパー」は、下図の運用機関を構成するゲートキーパーを指す。

(注2) 本ページ以降に記載の「マネジャー」は、下図の運用機関を構成するマネジャーを指す。

(注3) 連結財務諸表原則に基づく連結財務諸表を提出する会社、子会社及び関連会社から構成される企業グループであって、応募運用機関を含みます。

(注4) 運用拠点のある国の会計基準による連結財務諸表の対象となる会社、子会社及び関連会社から構成される企業グループであって、当該マネジャーを含みます。

ストラクチャー

投資一任契約方式によるストラクチャーは下図の通りです(インフラストラクチャーのファンド・オブ・ファンズ投資の事例)。

※ 投資一任契約方式によるプライベート・エクイティ、不動産のファンド・オブ・ファンズ投資も同様のスキームです。

※ ゲートキーパーがファンドマネジャーを兼任することも可能です。

※ 投資一任契約方式によるシングル・ファンド型運用の場合は、上図とは異なります。

- 当法人はゲートキーパーとシングル・ファンドマネジャーで構成される運用機関に投資を一任します。

- シングル・ファンドマネジャーが運用するファンドを通じて個別案件への投資が実行されます。