-

印刷

-

共有

-

ページ

トップ

印刷

共有

ページ

トップ

ここから本文です

教えて!GPIF先輩♡

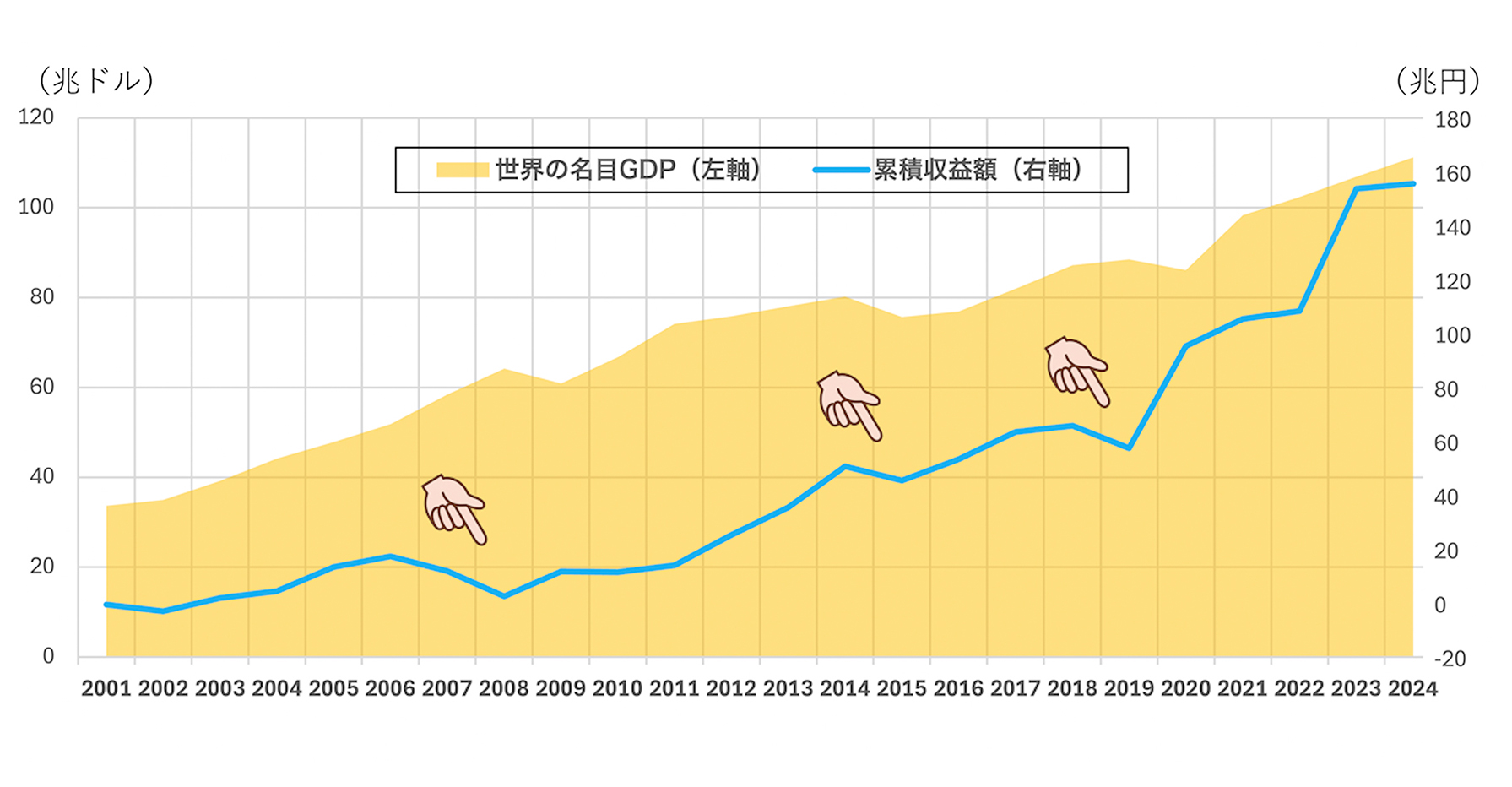

GPIFは国民の皆様から年金積立金をお預りし、長期分散投資を行っています。運用スタートから約24年で累積収益は約150兆円。これは将来世代の給付に活用されます。

GPIF先輩が、年金制度や長期分散投資のポイントを解説する動画の内容を紹介します。

GPIF先輩...この先、年金は大丈夫なんでしょうか?

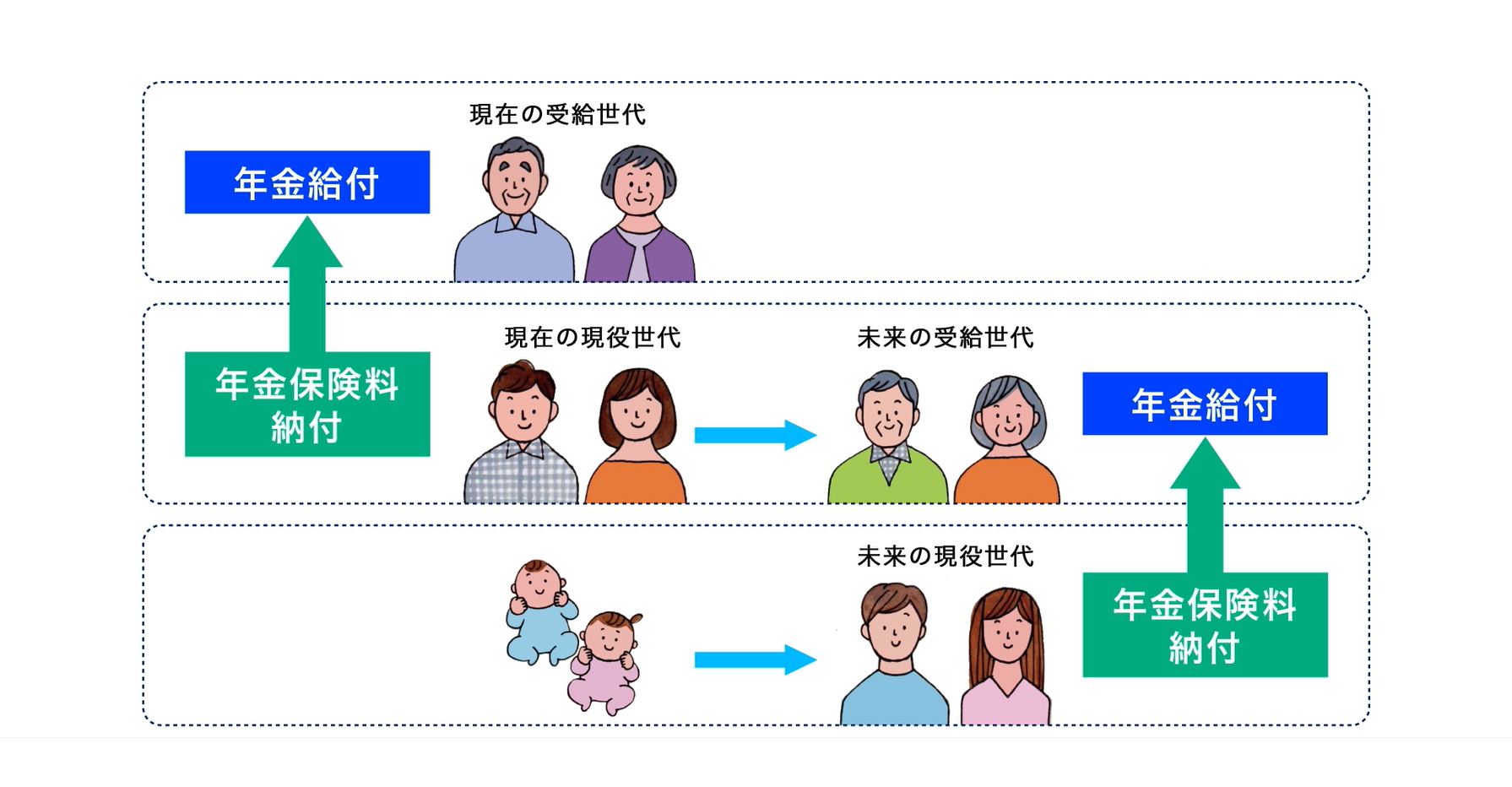

将来のことって不安が尽きないよね!ということでGPIFと年金について話そうかな。GPIFが管理運用しているのは「年金積立金」と言って積立金という名前がついているけど、日本の年金制度は自分が納めた保険料が積み立てられて将来自分のところに戻ってくる「積立方式」ではないんだ。「賦課方式」と言われているものなんだよ。

「賦課方式」というのは、現役世代で働いている人たちが納めた保険料が、その時々の高齢者世代の年金給付に充てられている形になっているんだ。だから公的年金制度は、「世代間の支え合い」というふうに考えるといいと思うよ。

なるほど、世代を超えてみんなで支え合っているのね。

その時々の収入で給付を賄っているとなると、今後、若い人たちが減っていくにつれて年金の財源も減って、現役世代の納める額が増えるばかり...ということにならないんですか?

確かに心配になるよね。そうならないように、「年金積立金」があるんだ。

GPIFで管理運用している年金積立金は約250兆円だけど、なぜ約250兆円もあるかというと、現役世代の人数が多かった時代に集めた資金と、その資金の運用益が大きく積み上がっているからなんだよ。

そうなんですね!250兆円か...少し安心しました。

年金積立金は実際にはいつごろ使われるんですか?

年金積立金が本格的に活躍し始めるのは何十年も先なんだよ。

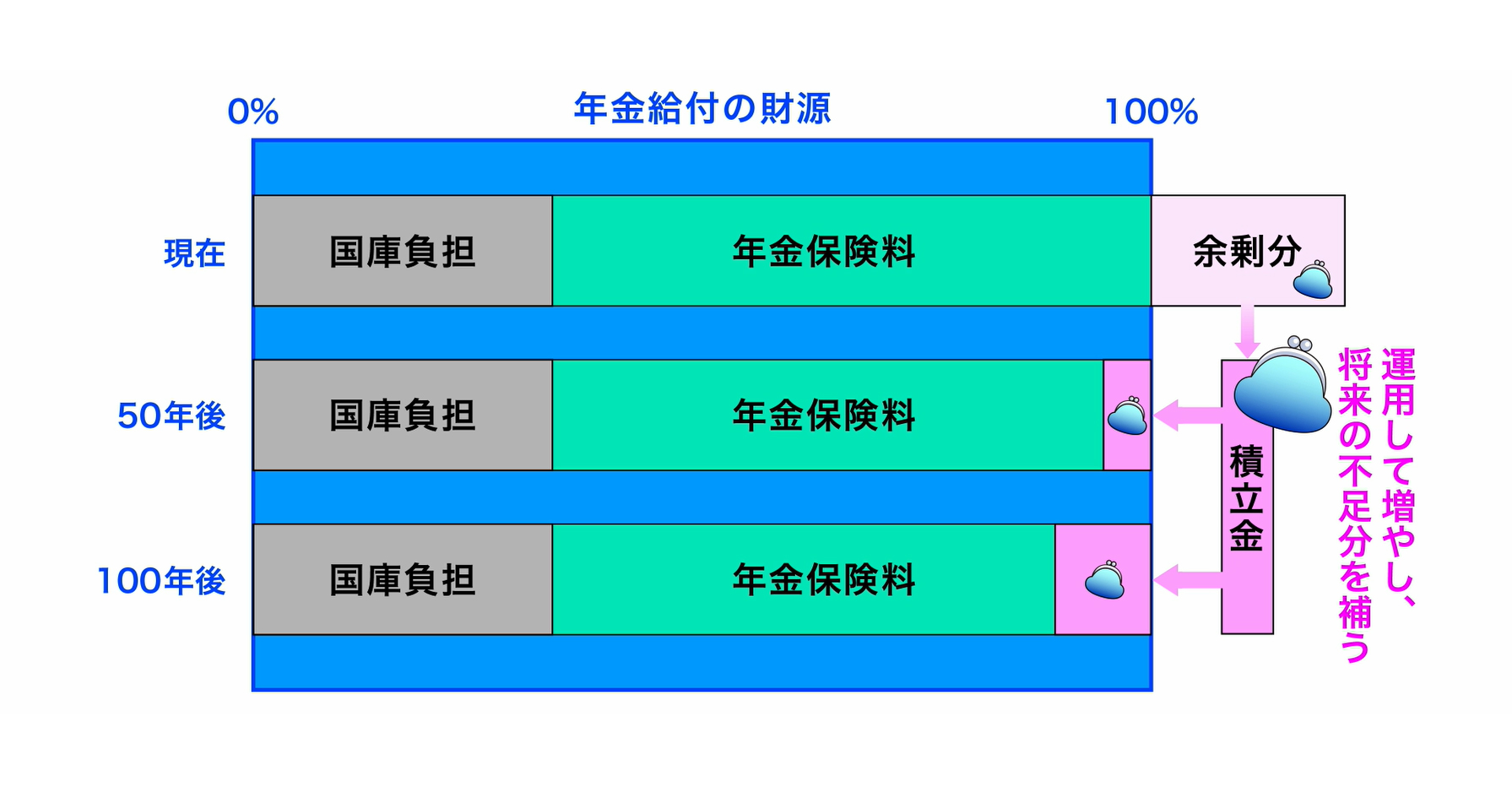

日本では少子高齢化が進んでいるので、このままだと現役世代から預かる保険料、つまり高齢者世代に給付する年金の原資が少なくなってしまうんだ。

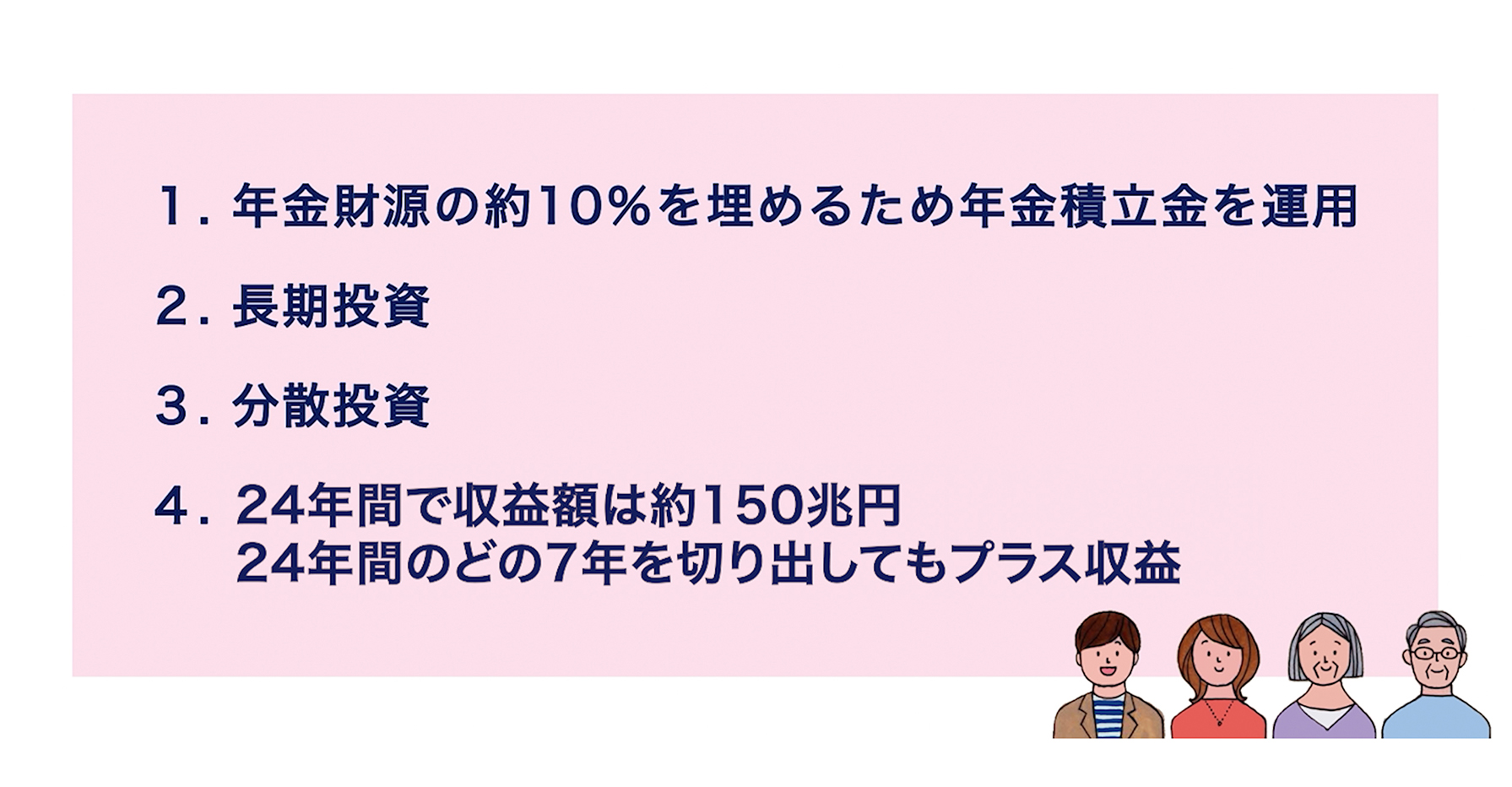

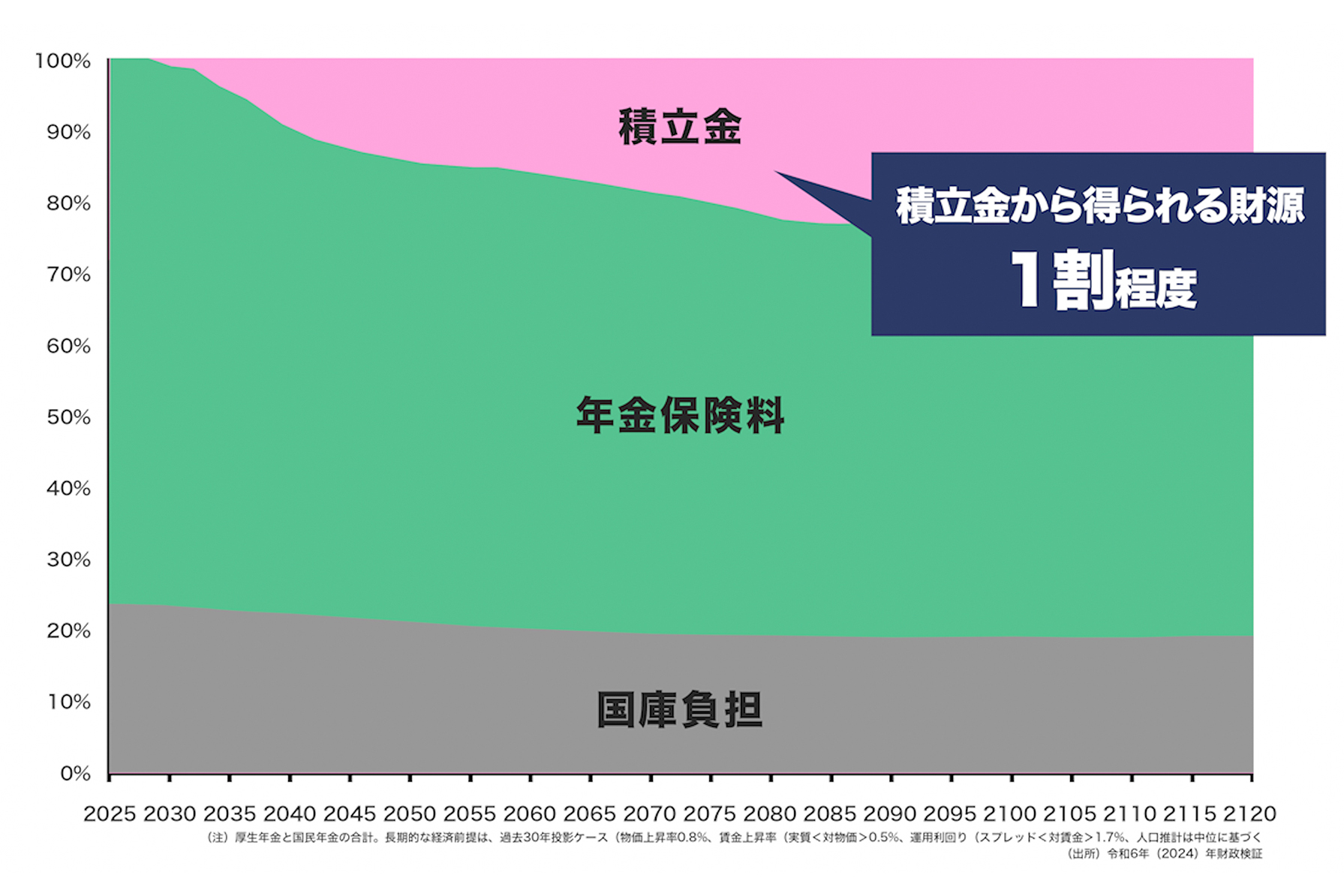

そこで、将来世代の年金支給に必要な財源を得るために、GPIFが年金積立金を運用して増やして、将来に取り崩す、という仕組みなんだ。長期的な年金財源の約10%を積立金で賄う計画になっているよ。

年金財源の1割相当ってことね。

GPIFは年金積立金を金融市場で運用し続けて増やし、将来世代の給付に活用されることを目指しているわけなんだよ。約250兆円という非常に大きい金額を運用するのは大変だけど、データに基づいて慎重に運用していけばきちんと目標が達成できるはず!国民の皆様の未来に届けられるように一緒に頑張らないとね。

将来の年金財源を確保するためだとしても、確実に投資でお金が増えるとは言えないのではないですか?

じゃあ「投資」と「投機」は違う、というところから説明しようかな。確かに市場は毎日のように上下するから、株価のニュースなんかを見ると値動きが激しくて非常に不安になるよね。

短期的な市場がどう動くかを予想して売り買いするのは「投機」になるんだけども、短期的な市場の動きを当て続けるのはとても難しい。ただ、GPIFが行っているのは「投資」であって「投機」とは異なるんだ。

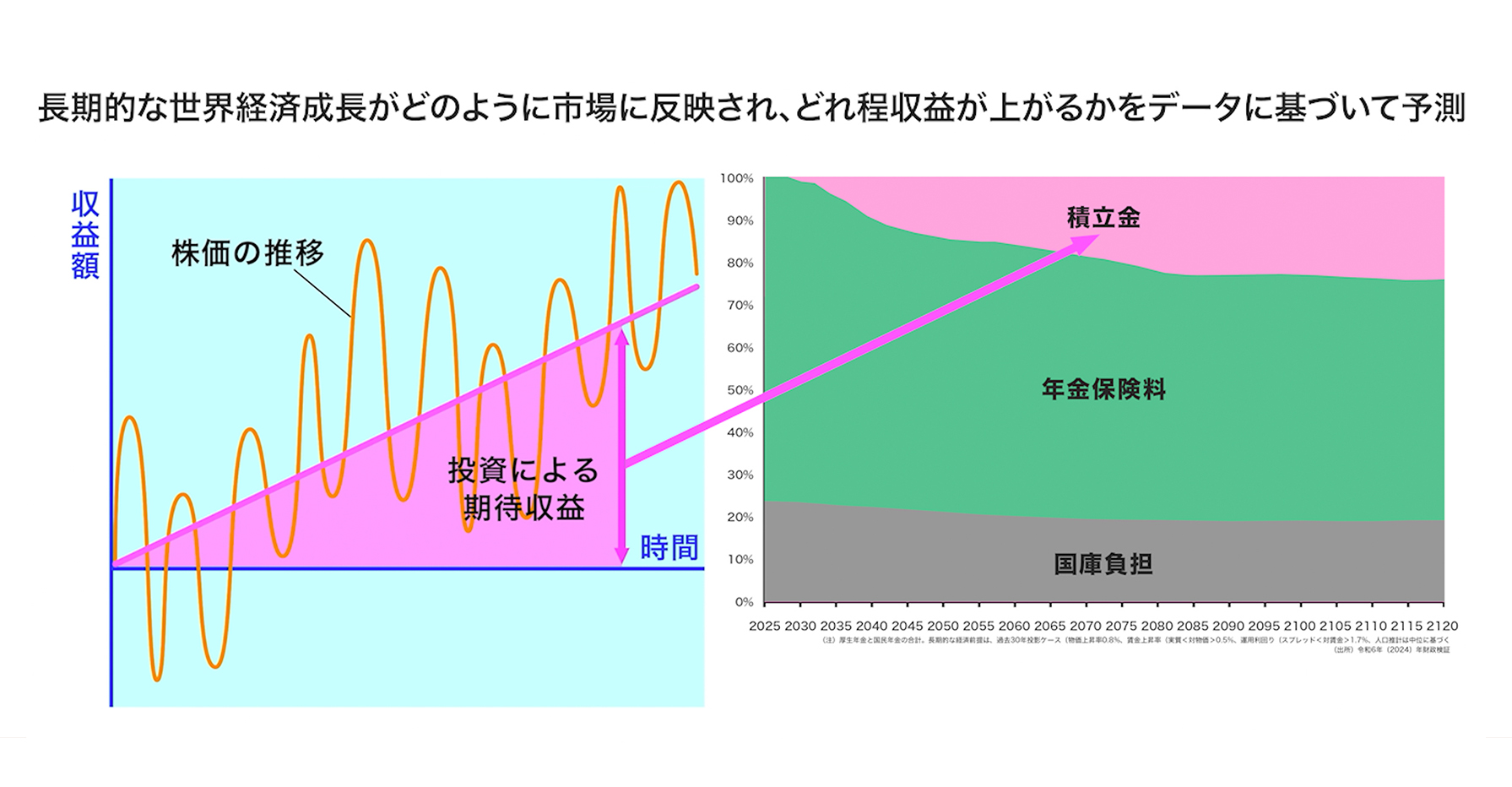

世界経済が長期的に成長していけば、株式市場や債券市場も一緒に成長していく。つまり金融市場の規模は、長期的には経済成長とともに大きくなっていくんだ。この"世界経済の成長の果実"を長期的に取り込んでいくのがGPIFの「投資」なんだよ。

短期的に市場がどう動くかを予想するのは非常に難しいけど、一方で長期的に見れば、世界経済の成長がどのように市場に反映されるかは、比較的簡単に予想できると考えられているんだ。

だからGPIFでは、長期的な世界経済の成長からどれくらいの収益が上がるかを、データに基づいて予測して長期の運用を行っているんだよ。

そうなんですね。ながーい目で見ることが大事なんだ。

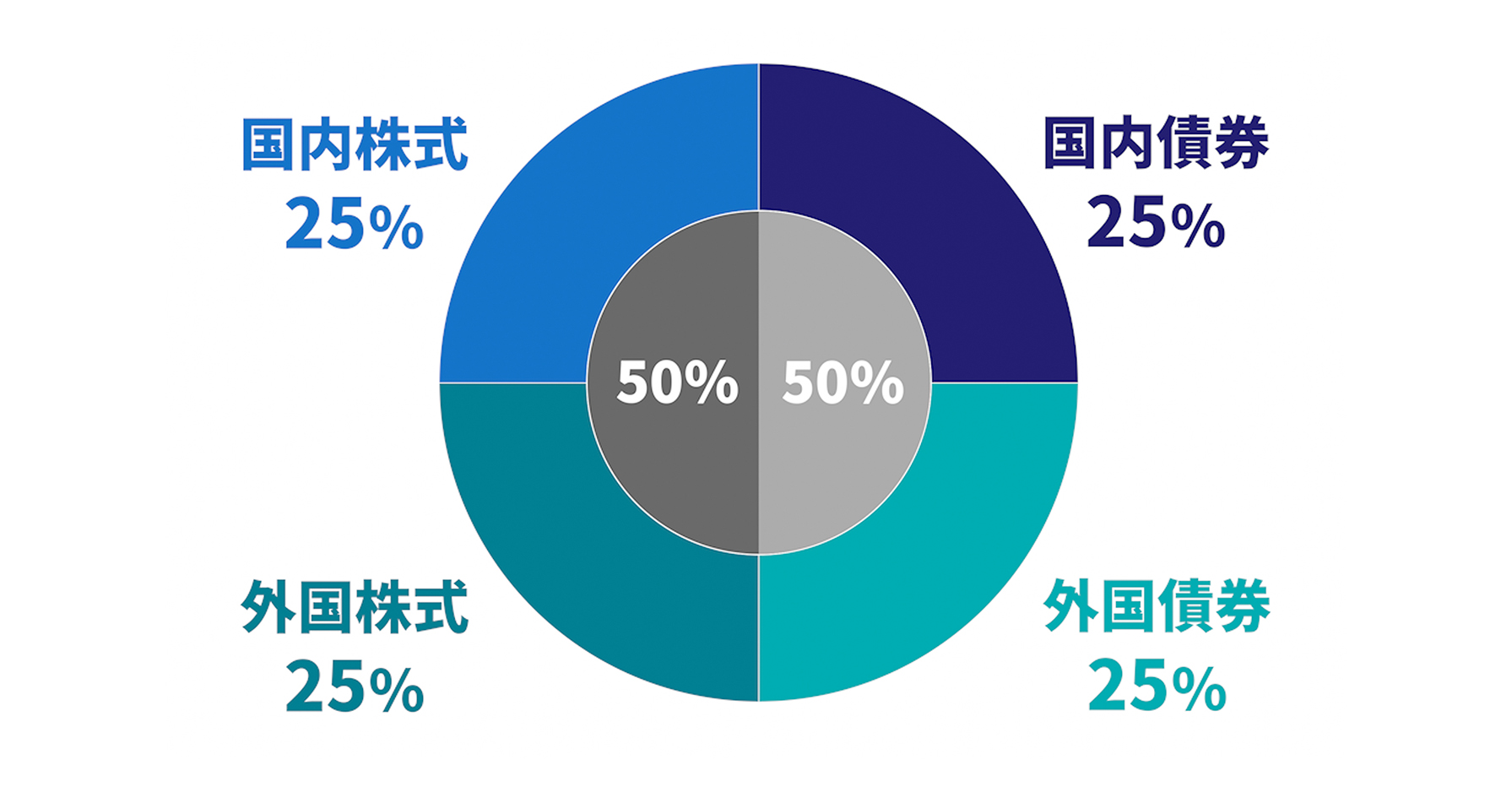

ところでGPIFが2020年の4月以降に採用している基本的な資産構成の割合っていうのは知っているかな?

はい!「国内債券」「国内株式」「外国債券」「外国株式」の4つに、4分の1ずつですよね。

そうだね。この25%ずつの配分というのが、超長期で見た時に、将来の年金給付に必要な財源をきちんと埋めるという計算のもとに考えられた、投資の資産構成の割合なんだ。これがGPIFの「基本ポートフォリオ」と言われるもの。

これは多くの計算から導き出された配分なんだよ。世界経済の成長が、株式市場や債券市場の成長に反映されることによってGPIFの投資運用にも利益が生じるわけだけど、その利益によって将来の年金給付の必要分がきちんと埋められるようにと、資産配分を計算しているんだ。

緻密な計算のもとに決められているんですね。

過去の世界経済の成長がGPIFの運用収益にどのようにつながったのか、具体的に教えてほしいです!

では一緒にGPIFのこれまでの運用実績を見てみよう。

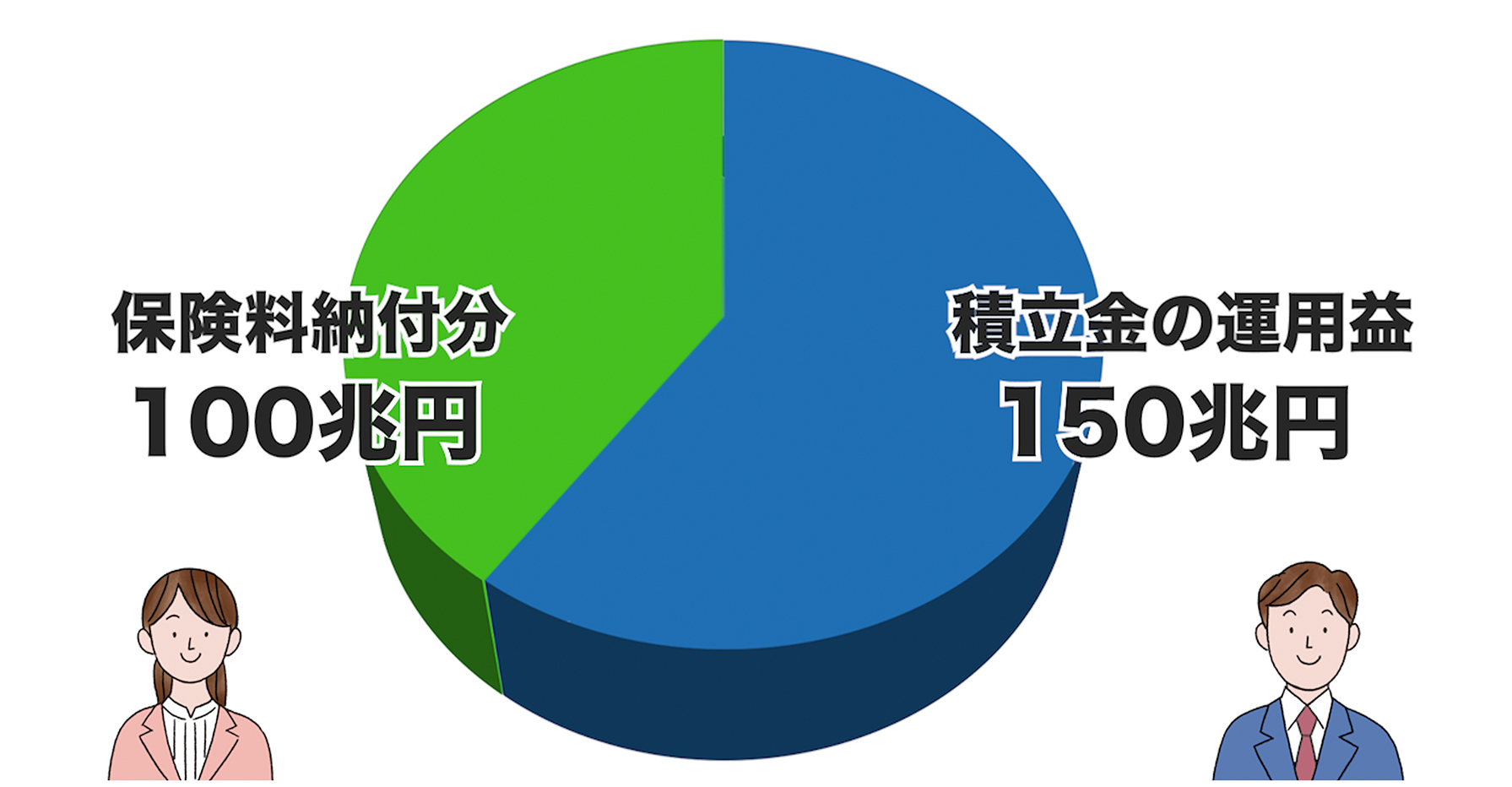

年金積立金はGPIFの投資運用によって、2001年からの24年間で約150兆円も増えているよ。現在の運用額は約250兆円になっているから、大まかにみると4割は国民の皆さんから預かった保険料、残りの6割はGPIFの運用によって得た収益ということになる。

この24年間のGDPの推移と比較しても、世界経済の成長が株式や債券の市場の成長につながり、GPIFの収益につながったことがわかるね。

収益が150兆円というのはすごいですね!

確かにとても大きい金額だけど、このグラフでは下がっている部分もあります。その期間はマイナスになったということですよね?

よく見ているね!それじゃあもう少し詳しく見てみようか。

まず1年ごとにGPIFの収益を見るとどうなるか確認しよう。ちょっと不謹慎かもしれないけど、収益が上がった時は「勝ち」、マイナスを計上した時は「負け」と表現するよ。

GPIFが自主運用を開始してからの24年間を、1年ごとに見てみると17勝7敗。3年間に一度は損失を計上しているね。いくら市場全体がゆっくりと大きくなっていくといっても、1年程度の期間では短期的な思惑で市場が上下する幅が大きいんだ。ただ長い期間で見ると、損失を計上する可能性は低くなるんだよ。

じゃあ、3年ごとに見ていくとどうなるか。2001年から2003年、2002年から2004年というふうに3年ごとに見てみると、24年間で19勝3敗になる。さらに、2001年から2007年、2002年から2008年というように、7年ごとに見ていくと18勝無敗ということで、損失を計上したことがないんだよ。

長期投資は「負け」が少ない、つまり収益が安定するということですね。

そうだね。ただ本当は短期的にもマイナスを避けられた方がいいよね。

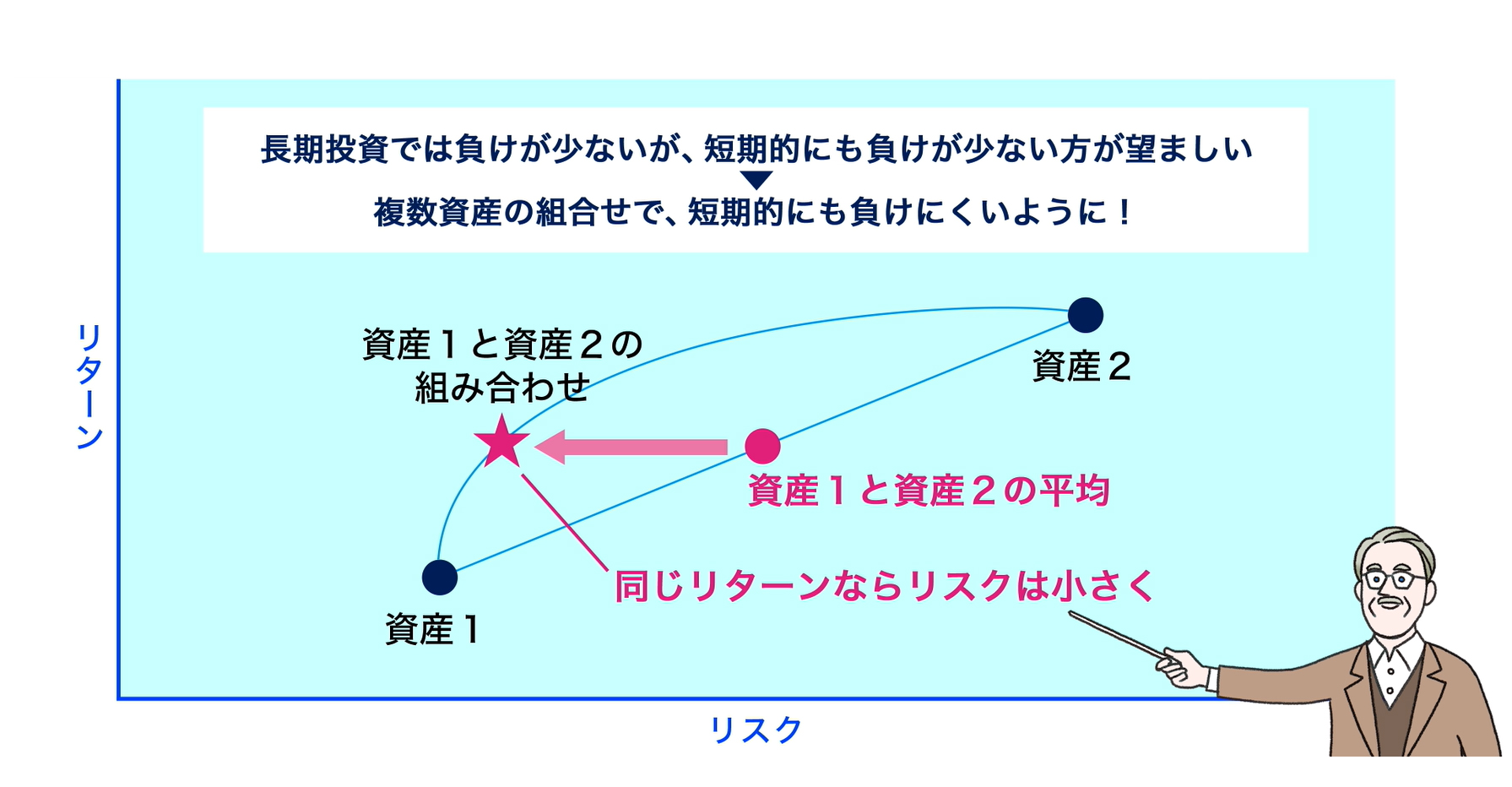

そのために行っているのがGPIFの運用のもう一つの特徴である「分散投資」なんだよ。

分散投資の重要性を示している有名な金融理論に「CAPM(キャップエム)理論」というものがあるんだけど、「CAPM理論」はリスク、つまり収益のブレを最小化するとともにリターンを最大化するためのポートフォリオ理論の一つなんだ。

値動きの異なる2つの資産を半分ずつ所有した場合に、リスクとリターンはその真ん中、つまり平均になるように思うよね。ところが実際には同じリターンであれば、リスクを抑えて損をする確率を減らすことができるんだ。つまり効率的な投資ができるということが知られているんだよ。

GPIFはどのように分散投資を行っているんですか?

先ほどの基本ポートフォリオにあったように、大まかには「国内債券」「外国債券」「国内株式」「外国株式」の4つの資産に投資しているんだけど、2024年度の終わりには、それぞれの資産で合計1万8,446銘柄と、かなり多くの銘柄に分散投資しているんだ。 それだけ多くの銘柄に分散することによってリターンを安定させて、短期的にも損失を計上する可能性をできるだけ低く抑えているんだよ。

GPIFの投資運用についてわかってきた気がする...けど、ズバリGPIFの運用のポイントってなんだろう?

おさらいとしてまとめると...

まず、日本の少子高齢化によって将来、年金の財源が不足して保険料負担が大きくなりすぎる可能性があること。そうならないように年金財源の約10%を賄う年金積立金が用意されていて、GPIFが将来世代のためにそれを運用していることだね。

次に、GPIFは世界経済の成長の果実を効率的に取り込むために、長期投資を行っているということ。

3つ目は、短期的には損失が出る可能性があるけれど、それをできるだけ低く抑えるために、分散投資を行っているということ。

そして最後に、結果として24年間では収益が約150兆円のプラスになっていること。1年間で見るとマイナスのこともあるけれど、7年ごとの長期で見ると24年間のどの7年を切り出してもプラスの収益になっているということだね。