「第10回 機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果」

の公表について

年金積立金管理運用独立行政法人(GPIF)は、運用受託機関のスチュワードシップ活動に関する評価と、「目的を持った建設的な対話」(エンゲージメント)の実態および変化の把握を目的として、上場企業向けアンケートを毎年実施しており、本年の結果を以下の通り公表いたしました。

- アンケート回答状況

■ 対 象: TOPIX構成企業(2025年1月31日時点) 1,696社(前回2,154社)※

■ 回答社数: 632社(前回717社)

■ 回 答 率 : 37.3%(前回33.3%)

■ 回答期間: 2025年1月17日~3月21日

※TOPIX見直しに伴い、アンケート対象企業数が大きく減少している。

- 内田理事長コメント

本アンケートは10回目を数え、今回も大変多くの企業の皆様からご回答を賜りました。ご回答いただきました企業の皆様におかれましては、お忙しい中、多くの貴重なコメントやご意見を頂戴し、厚くお礼申し上げます。

今回のアンケートでは、「機関投資家全般のIRミーティング等(対話)の現状」、「機関投資家との対話による企業の行動変化」、「東証の『資本コストや株価を意識した経営の実現に向けた対応』の要請への対応状況」、「SSBJサステナビリティ開示基準案への対応」、「有価証券報告のサステナビリティ開示」などについて、質問項目を追加いたしました。

これまで本アンケートでは、機関投資家全般のIRミーティング等の直近1年間の「変化」を継続して確認してまいりましたが、今回は10回目という節目でもあり、これまでの機関投資家のスチュワードシップ活動に対する総括的な評価についてもお伺いいたしました。その結果、ほとんどの企業が「有益な対話が出来ている機関投資家の方が多い」と感じていることが確認できました。また、機関投資家との対話を行動変化に繋げている企業も多く、機関投資家と企業の建設的な対話を通じて企業価値向上への取組みが進展していることが窺えました。GPIFが2024年度に公表した「エンゲージメントの効果検証」プロジェクトにおいても、運用受託機関による対話が企業の行動変容や企業価値向上に寄与していることが示唆されていましたが、本アンケートはそれを補強するような心強い結果となりました。

GPIFのアンケートは自由記述式の質問が多く、企業の皆様にはご負担をおかけしておりますが、それぞれの質問に対し詳細なご回答をいただいており、その一部も公表資料に含めております。これらの内容には、集計された数値だけでは確認できない企業の具体的な取組みや悩み、機関投資家への期待や対話の好事例など、貴重な情報が多く含まれています。

運用受託機関の皆様には是非これらの情報を対話にご活用いただきたいと思いますし、企業の皆様にとっても今後の取組みのご参考になれば幸いです。

また、今回も多くの企業から、当法人の運用受託機関による対話の実態を把握するためにGPIFが実施するヒアリング等にご協力いただけるとご回答いただきました。

GPIFでは、本アンケートの回答内容やヒアリング内容なども参考にしながら、これからもスチュワードシップ活動やサステナビリティの取組みを一層推進してまいります。

- 本アンケートのトピックス

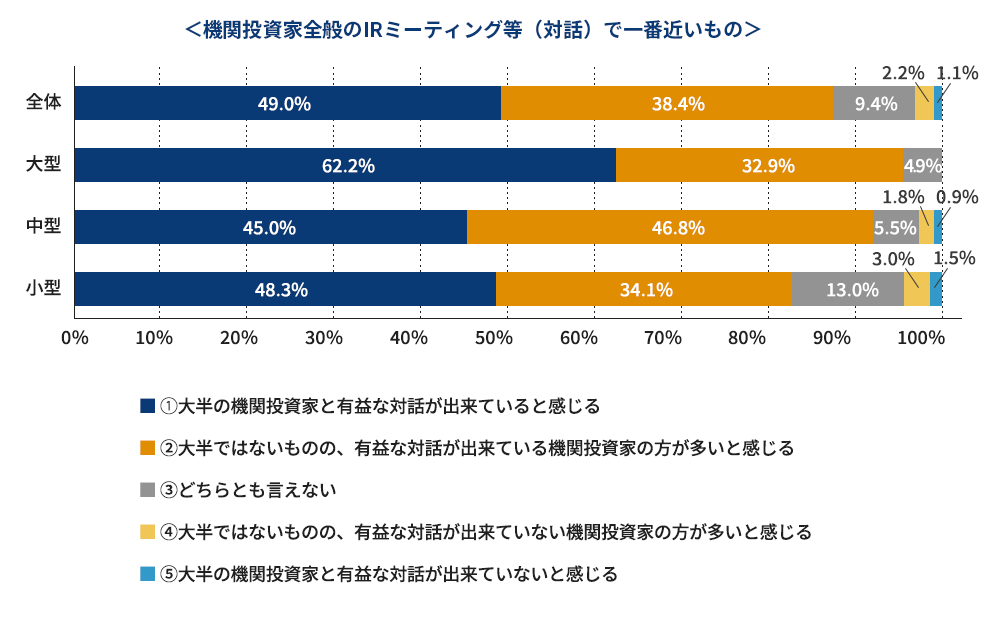

1.機関投資家全般のIRミーティング等(対話)の現状

今回、機関投資家全般との対話の状況について、企業による現状評価を適切に把握するための質問を追加しました。その回答の結果、全体では9割近い企業が「有益な対話が出来ている機関投資家の方が多い(①と②の回答合計)」と感じていることが分かりました。有益な対話が出来ていると感じる内容として、投資家の視点からの指摘(市場環境、海外含めた他社動向)や、中長期的な経営戦略等の質問を受けることで、気付きを得られているという回答が多く見られました。

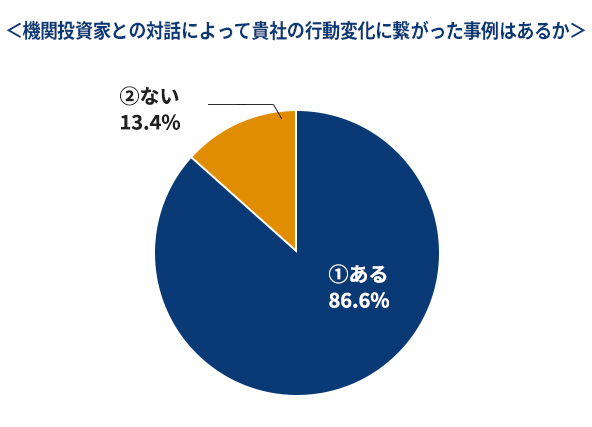

また今回、機関投資家との対話が有益かどうかに加え、機関投資家との対話によって企業の行動変化に繋がった事例があるかを新規で質問しました。「①ある」と回答した企業は9割近くに上り、多くの企業が機関投資家との対話内容を実際の取組みに繋げています。

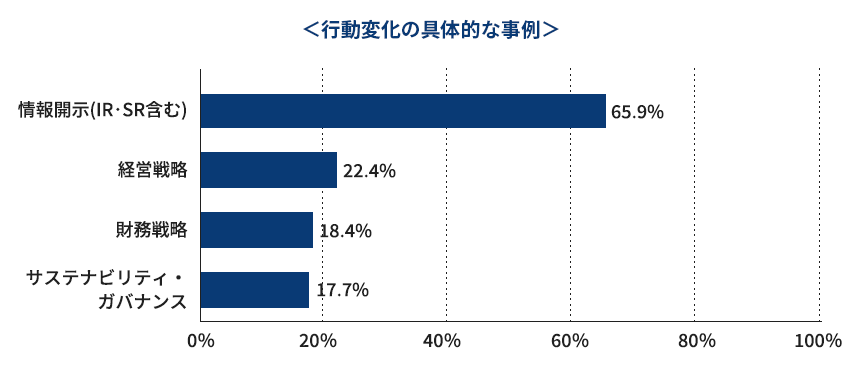

併せて行動変化に繋がった事例を確認したところ、「情報開示(IR・SR含む)」、「経営戦略」、「財務戦略」、「サステナビリティ・ ガバナンス」に大別されました。その中でも回答の中心は「情報開示(IR・SR含む) 」で、財務・非財務問わず幅広い観点での情報開示の充実や、IR・SR活動の強化など、多岐にわたる事例の回答がありました。また、機関投資家からの情報開示の要請を受けて、元々取組んでいたことを開示したというケースだけでなく、考え方や取組み自体にも変化があったケースも見られました。「経営戦略」については、企業の経営計画の策定への反映に繋がっている旨のコメントや、「資本コストや株価を意識した経営」に関するコメントが多く見られました。

※有効回答社数(451社)に占める割合。 企業の自由記述内容を基にGPIFが分類。複数の対応をしている場合はそれぞれにカウント。投資家の意見を社内で議論した等、実際に行動変化に繋がったか判断が付かない事例は集計対象から除外。

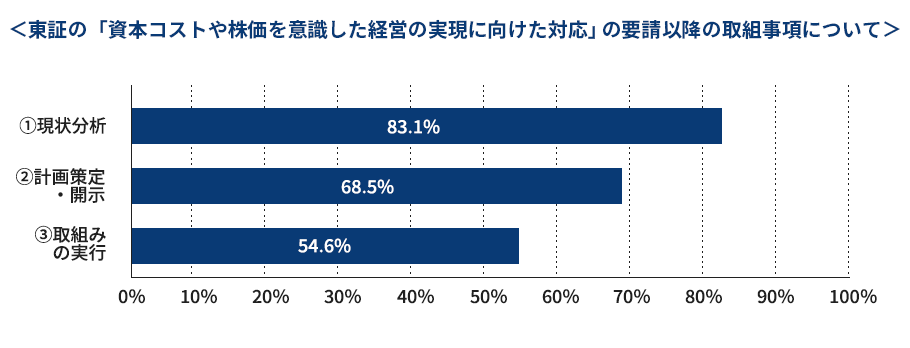

2.東証の「資本コストや株価を意識した経営の実現に向けた対応」の要請の影響

前回アンケートで、東証の「資本コストや株価を意識した経営の実現に向けた対応」の要請に関する質問を追加し、社内での議論状況等を確認しました。今回は、東証が要請する一連の対応(「現状分析」、「計画策定・開示」、「取組みの実行」のサイクル)に基づき、その対応状況について質問しました。その結果、8割以上の企業で「現状分析」が行われており、「取組みの実行」についても半数以上の企業で行われていることがわかりました。

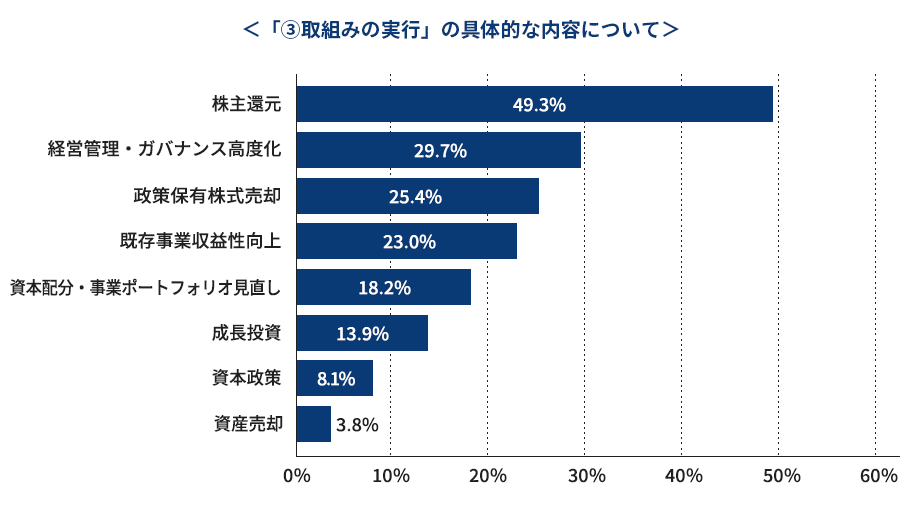

「取組みの実行」の具体的な内容も併せて質問したところ、「株主還元」、「経営管理・ガバナンス高度化」、「政策保有株式売却」、「既存事業収益性向上」、「資本配分・事業ポートフォリオ見直し」、「成長投資」等に大別されました。現状では「株主還元」、「経営管理・ガバナンス高度化」、「政策保有株式売却」の順に多く、意思決定から実行までのスパンが相対的に短い取組みが優先的に行われていることが示唆されています。

※総回答社数に占める割合。

※有効回答社数(208社)に占める割合。 企業の自由記述内容を基にGPIFが分類。複数の対応をしている場合はそれぞれにカウント。新規投資に関する記載のみの場合は、「資本配分・事業ポートフォリオ見直し」には含めず、 「成長投資」に集計している。 ①現状分析や②計画策定・開示に含まれると解釈できる内容や、具体性に欠ける内容、投資家との対話は集計対象から除外。

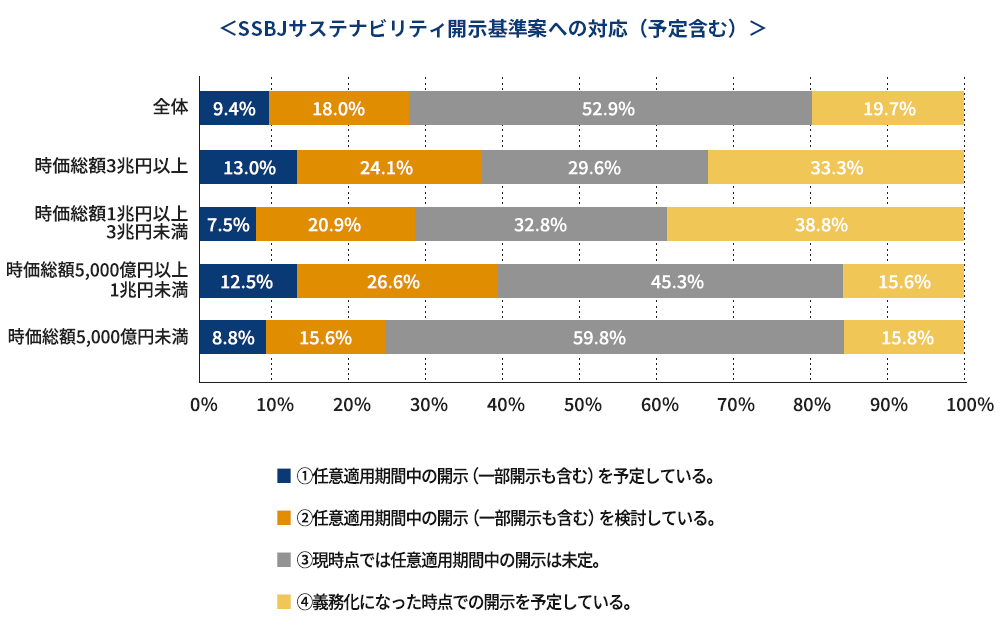

3.SSBJサステナビリティ開示基準への対応予定について

日本のサステナビリティ基準委員会(SSBJ)は2024年3月にサステナビリティ開示基準案を示しました。アンケート実施時点では最終化に向けた議論が進められており、その後2025年3月に3つの開示基準が公表されました。また、対象企業や適用時期については金融庁の金融審議会において引き続き議論されており、今回のアンケートでは現時点での予定を質問しました。その結果、「③現時点では任意適用期間中の開示は未定」という回答が最も多かった一方で、「①任意適用期間中の開示(一部開示含む)を予定している」という回答や、「②現在検討している」という回答も3割近くを占めています。また、時価総額によって、その回答には違いが見られることが分かります。

以上